Modifié le 2 avril 2025 par epargnebourse.fr

Cet article consacré à Stellantis est le premier d’un nouveau type sur epargnebourse.fr. Il vise à vous livrer une analyse aussi complète et documentée que possible d’une société et de son action en bourse.

J’espère que ce nouveau type d’article vous plaira et vous sera utile. N’hésitez pas à me donner votre avis dans les commentaires, ainsi qu’à me signaler erreurs et imprécisions.

Vous êtes ici sur la partie 3 d’un article qui comporte :

- Partie 1 : L’analyse de la stratégie, des parts de marché, des avis clients, de l’évolution des ventes

- Partie 2 : L’analyse des documents financier de la société

- Partie 3 : L’analyse des ratios de valorisation de l’action en s’appuyant sur la méthode décrite dans un article dédié.

- Partie 4 : L’analyse technique à long terme, moyen terme et court terme, selon les principes expliqués dans mes articles de formation, et la conclusion et synthèse.

Ces sous-articles seront mis à jours quand de nouvelles informations seront disponibles.

Je ne suis plus actionnaire de Stellantis. Mon historique sur le titre est le suivant :

- 14 Février 2025 : Vente à 13.34 €(vs PRU de 13.24 €)

- Mi Octobre 2024 : Achats 1/3 de ligne à 11.66 € par titre

- Mi Aout 2024 : Achats 1/3 de ligne à 14.82 € par titre

Ma vente du 14 Février 2025 de la gestion de risque. Je ne veux pas prendre le double risque suivant :

- Rester sur un titre qui a sous performé le marché. Alors que après la forte hausse des marchés (US et DAX en particulier) la proba d’une consolidation des marchés me semble augmenter.

- Rester exposé à l’approche des résultats (le 26 Février) sur un titre ayant un mauvais track record de communication financière ces derniers 6 mois.

C’est une habitude généralement payante pour moi de vendre quelques jours avant les grosses publications. Le risque est asymétrique : Le marché n’hésite pas à massacrer en cas de mauvaises nouvelles et à accueillir mollement les bonnes nouvelles.

Je vais continuer de suivre la valeur et le secteur que je trouve très intéressant.

Pour être alerté des actualités sur Stellantis et bien d’autres sujets, abonnez-vous gratuitement à mon email hebdomadaire. Et en bonus, participez au tirage au sort pour gagner une Analyse Technique personnalisée !

Sommaire Ratios de Valorisation Stellantis

Les données analysées proviennent de la communication financière de Stellantis ainsi que de ses concurrents, le document source pour Stellantis est ici. Il intègre les données de Q2 2024 et H1 2024. Les données de Q1 2024 proviennent de la communication des ventes du Q1 2024.

Nous avons vu en partie 1 que Stellantis perd des parts de marché, puis en partie 2 que sa performance financière se dégrade. Intéressons nous maintenant à l’évolution des ratios de valorisations de l’action de la société.

Pour rappel, il est très important de bien analyser successivement :

- La société, cad sa stratégie, sa gouvernance, la performance commerciale de ses produits et services, sa performance financière, …

- L’évolution et les ratios de valorisation de l’action de la société. Car les deux ne sont pas toujours parfaitement connectés. Le marché peut faire des erreurs d’appréciation par exemple car il est emporté par sa psychologie (peur, cupifité).

Définition des hypothèses

Que disait la société du H2 2024 le 25 Juillet 2024

Avant de formuler nos propres hypothèses, nous pouvons regarder examinons ce que Stellantis annonce d ses résultats à venir. Mais, il faut être prudents car la société est en pleine crise commerciale et en pleine crise de gouvernance. Elle a fait un profit Warning en 2024. Sa parole n’est plus aussi fiable.

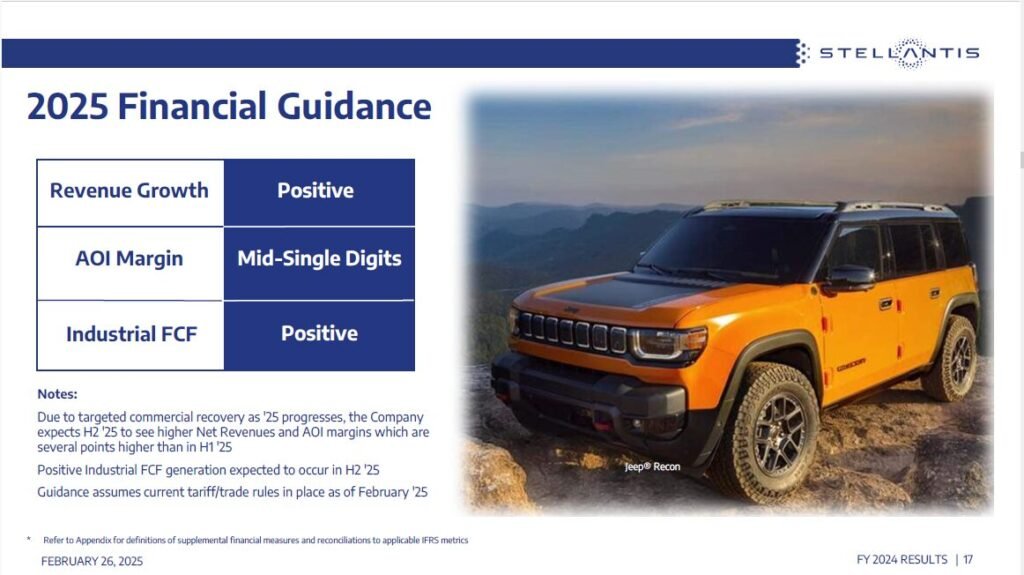

Lors de la présentation des résultats annuels, le 26 Février, le management de Stellantis a annoncé les « guidances » suivantes :

Stellantis se contente donc d’annoncer un CA en croissance. une marge AOI de l’ordre de 5% et un free cash flow industriel positif. Cela ne marque pas une grosse ambition, Mais pour autant, la société n’indique pas vraiment comment il vont inverser la tendance commerciale négative.

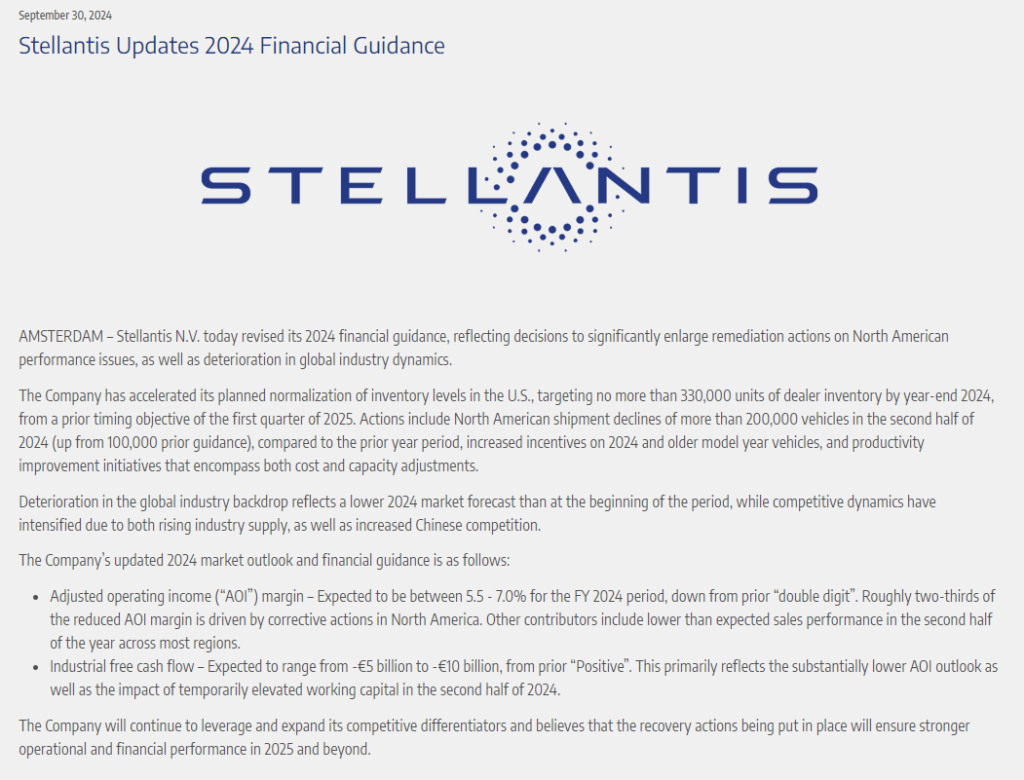

Le Profit Warning du 30 Septembre 2024

Même si cela est déjà ancien, je laisse ce petit paragraphe consacré au PX du 30 septembre 2024. Il permet de mieux comprendre le contexte de la société.

Le 30 Septembre, la société a émis un profit warning très important qui a entraîné une baisse du cours en séance allant jusqu’à -14%.

Ci-dessous les versions en Anglais puis en Français de ce profit warning.

Que peut on retenir de ce communiqué ?

Situation en Amérique du Nord : Le groupe me semble avoir découvert l’ampleur de ses problèmes en Amérique du Nord. Cela est proprement scandaleux pour un groupe de cette taille. Et encore pire quand le CEO est le mieux payé de toute l’industrie.

Mes lecteurs réguliers savent que je déteste « les profit warning ». Sauf quand ils résultent d’un événement extérieur soudain (guerre, épidémie, …), ils sont généralement le signe que le top management a perdu le lien avec son entreprise. Est-ce le cas ici ?

En lisant ce communiqué, je ne trouve rien de fondamentalement nouveau quant à la situation commerciale du groupe. Il est confronté à un très gros problème de ventes sur ce marché ce qui a fait gonfler les stocks chez les distributeurs.

Stellantis va limiter à 330 000 les véhicules stockés chez les concessionnaires à la fin de l’année 2024, au lieu de le faire au premier trimestre 2025. Il ont probablement constaté une dégradation de la dynamique des ventes nécessitant une adaptation plus rapide. Pour cela, Stellantis va diminuer les ventes au réseau de plus de 200 000 véhicules au second semestre 2024 (contre 100 000 selon les prévisions précédentes). Il va baisser les tarifs via des promotions sur les véhicules des années modèles 2024 et antérieures. Et enfin réduire ses coûts et ses capacités via l’amélioration de la productivité.

Ce type de réaction face à un sur-stockage est classique. Mais, elle est tardive. Elle évite probablement que la situation se dégrade encore davantage. Mais elle n’adresse pas pour le moment le problème de fond que je pointais déjà cet été : Le groupe perd des parts de marché en Amérique du Nord car les clients trouvent mieux ailleurs.

Marché mondial : Stellantis évoque la détérioration du marché avec une prévision 2024 en baisse par rapport au début de l’année. Mais le groupe indique aussi une concurrence chinoise accrue et l’augmentation de l’offre. Cela n’est pas nouveau non plus mais cette confirmation est un nouveau signe de la dégradation à venir de la profitabilité des constructeurs automobiles.

Quelle juste valeur ?

Pour estimer nous même la juste valeur de l’action Stellantis, cad, le cours vers lequel l’action Stellantis devrait converger, il faut poser des hypothèses puis les utiliser avec des modèles de valorisation.

Remarque : Vous n’êtes pas familier de ce type de méthode ? Et vous souhaitez investir en action ? Je vous encourage très vivement à lire mon article de formation : Maitriser l’analyse fondamentale.

Le choix des hypothèses est assez facile quand la société a un parcours linéaire, il suffit alors de « prolonger les courbes », ajouter une marge de prudence et le tour est joué.

Mais la société Stellantis n’a pas sur un parcours linaire.

Première difficulté : Stellantis est en crise

Stellantis est en crise, et très certainement, une crise qui révèle des problèmes profonds, structurels.

Les parts de marché sont en forte baisse, le CA aussi, et les profits baissent encore davantage. Si l’on devait seulement « prolonger les courbes », l’horizon de Stellantis serait très noir.

Si vous croyez que Stellantis ne va pas redresser la barre, le plus logique pour vous est de fuir le titre, voir de le shorter.

Personnellement, je pense que le pire n’est jamais sur, et je vais essayer de définir une trajectoire de redressement probable.

Seconde difficulté : Le marché sait que Stellantis est en crise

Le marché a compris depuis plusieurs mois que la situation de Stellantis se dégradait, le cours s’est déjà considérablement effondré. Le marché anticipe, il ANTICIPE TOUJOURS, parfois il se trompe dans ses anticipations, le plus souvent il a raison, mais en tout cas, il ANTICIPE toujours.

Le titre a commencé de baisser avant que les mauvaises nouvelles ne soient largement connues du grand publique. Et si le cours doit commencer de remonter un jour, ce sera aussi avant que les bonnes nouvelles ne soient connues du grand publique.

En ce début MARS, nous sommes toujours dans une phase où le marché vend le titre.

Alors, quelles hypothèses Business définir ?

Il nous faut faire des paris raisonnés sur la façon dont les dirigeants qui ont laissé la situation se dégrader vont reprendre les choses en main et se sortir de ce pétrin. Les probabilités jouent contre les actionnaires de Stellantis. En effet, une règle qui s’applique dans beaucoup d’organisations humaines est que ceux qui ont laissé les problèmes s’installer sont les plus souvent incapables de les résoudre.

Mais, je pense quand même que Stellantis va réagir et est en capacité de le faire avec un certain succès au moins à moyen terme. Voici mes raisons :

- Il me semble assez évident que les grands actionnaires, en particulier la famille Agnelli n’accepteront jamais un destin noir pour Stellantis, ils perdraient beaucoup trop d’argent. Et il est certainement inconcevable pour eux de laisser péricliter une part aussi importante de l’héritage de Gianni Agnelli. Je voudrais bien être une petite souris pour entendre les colères qui grondent en coulisse face à la baisse du cours en 2024.

- Comme je l’ai dit en partie 1, il est logique qu’un groupe issu de fusions connaisse des crises, c’est presque inévitable. La tâche est immense, les conflits potentiels nombreux. Chaque synergie, chaque rationalisation doit être pesée avec attention. Parfois la synergie est positive, parfois le coût de la synergie est supérieur au bénéfice de la synergie.

- Cet été Carlos Tavares déclarait avoir été arrogant. J’écrivais que c’était selon moi le signe d’un grand dirigeant. Mais suite au profit warning du 30 Septembre, il est clair qu’il a beaucoup trop sous estimé la taille des problèmes. Il a fini par sortir le 01 Décembre 2024. L’arrivée d’un nouveau CEO pourrait être le point de départ d’une reconquête.

- L’absence de dette du groupe est aussi un atout pour remonter la pente. Contrairement à Volkswagen ou Toyota, Stellantis n’a pas à souffrir de lourds frais financiers. Et par ailleurs, en cas de dégringolade du marché automobile, l’abondance de dette pourrait être terrible pour des gens comme Volkswagen, Toyota.

- Dernier élément, le partenariat avec le Chinois « Leap motor » sur les véhicules électriques me semble permettre de diminuer un peu la pression. Stellantis s’allie à des gens qui connaissent mieux ce domaine, cela permet de gagner du temps pour transformer le coeur tout en apprenant de gens qui savent faire ce type de véhicules pour un prix compétitif.

Mon scénario reste inchangé. Stellantis va reprendre le contrôle de sa branche Nord Américaine et redresser sa profitabilité, par le contrôle des coûts. Mais le redressement commercial sera plus long, il est même incertain. La baisse de parts de marché a duré trop longtemps pour s’inverser aussi rapidement. Elle indique un vrai manque d’attractivité des produits en particulier en Amérique du Nord, elle nécessitera un travail de fond sur les marques, sur les produits, sur les prix. La situation en Europe n’est pas très différente.

Analyse des ratios de valorisation

Nous allons passer en reçu quelques ratios de valorisation de Stellantis, ainsi que de ses concurrents. Et nous visualiserons comment ces ratios évoluent dans le temps.

Ratio Cours/Bénéfice (PER – Price-to-Earnings Ratio)

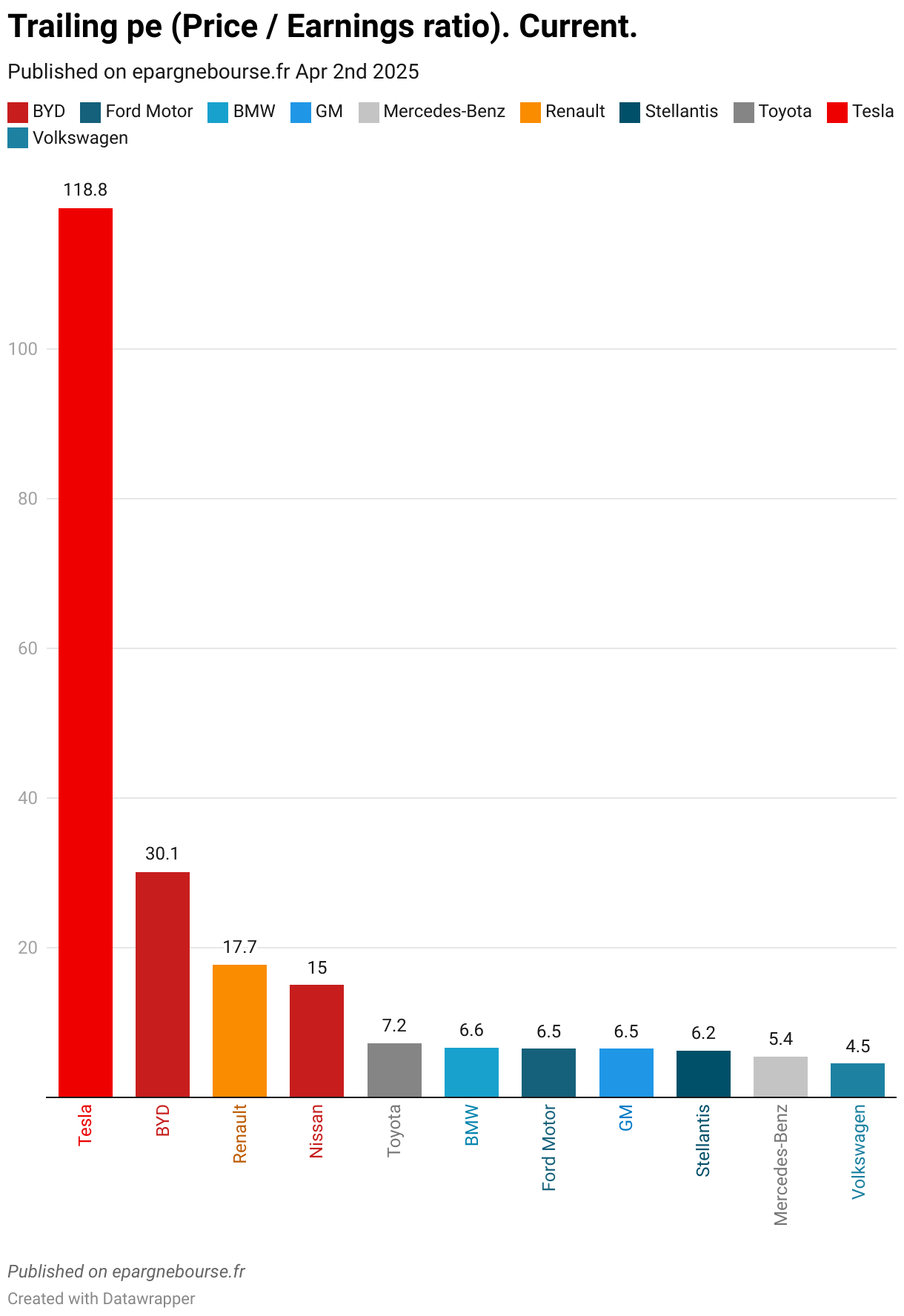

Commençons par analyser le per des constructeurs du Q4 2024 et actualisé le 02 Avril 2025 en tenant compte des cours du 01 Avril 2025.

Ce graphique nous dit que le marché valorise (sur la base des résultats de Q4 2024) Stellantis à 6.2 fois les bénéfices. Ce qui place la société globalement dans la norme des constructeurs généralistes.

Il faut insister sur ce point : Sur la base des résultats de 2024, Stellantis est valorisée dans la norme des constructeurs généralistes, et en regardant les derniers résultats publiés.

Les deux seuls moyens pour que le cours de Stellantis augmente de façon significative seraient :

- Que le marché décide de valoriser plus cher l’industrie automobile dans son ensemble.

- Ou que le marché fasse le pari d’une hausse significative des profits de Stellantis dans les années à venir.

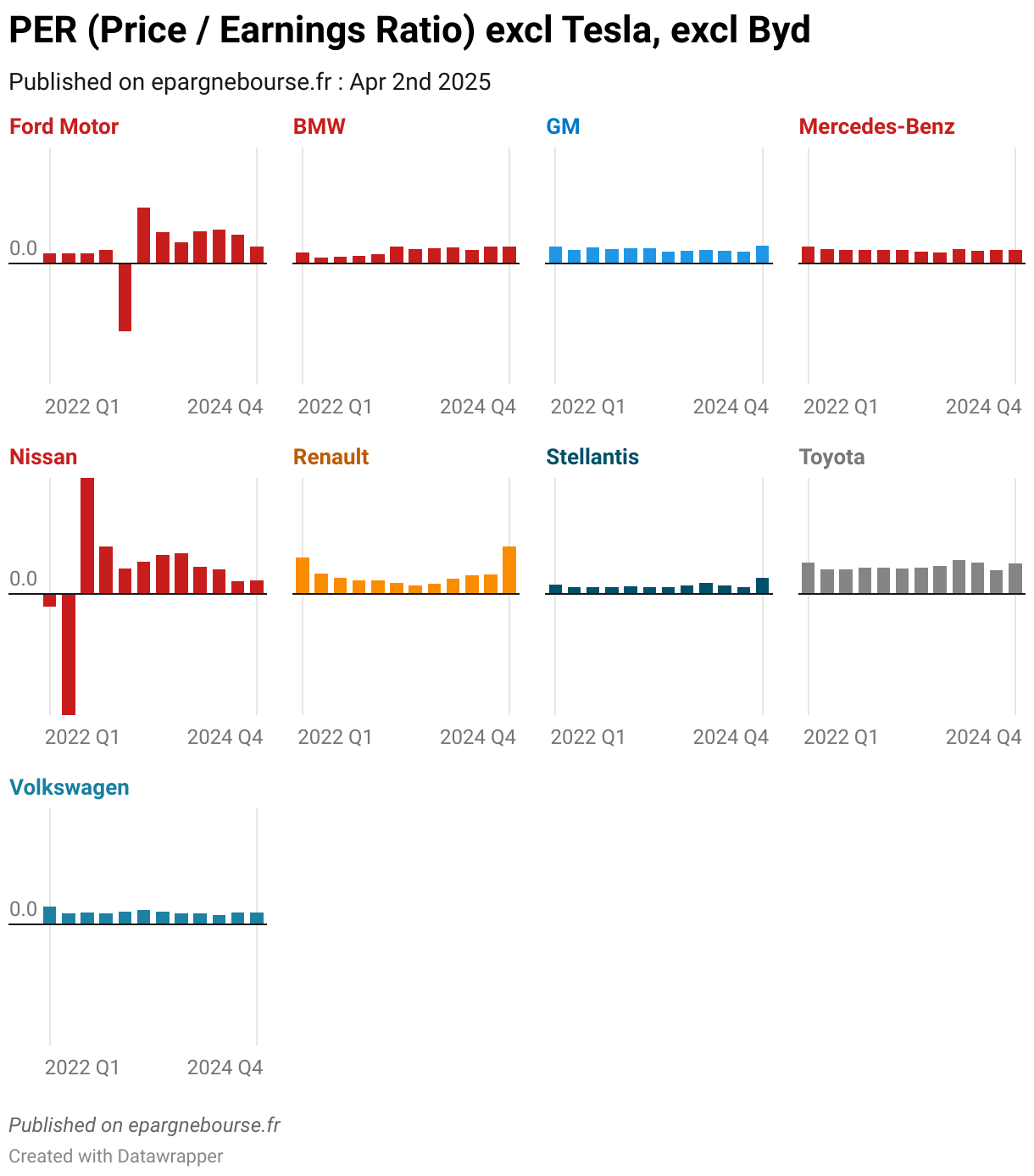

Regardons maintenant comme le marché a fait évoluer dans le temps le per Stellantis ainsi que le per des constructeurs automobile concurrents de Stellantis. Le graphique suivant ne comporte ni BYD, ni Tesla qui sont valorisés avec des per tellement importants que les graphiques sont plus lisibles sans eux.

Ce graphique nous permet de constater que le per de Stellantis, basé sur les résultat passé est généralement de l’ordre de 3 depuis 2022. Il n’y a donc pas d’anomalie actuellement sur cette base.

Pour une analyse du per hebdomadaire de Stellantis et de ses concurrents Européens, vous pouvez vous référer à l’analyse approfondie du per de Stellantis.

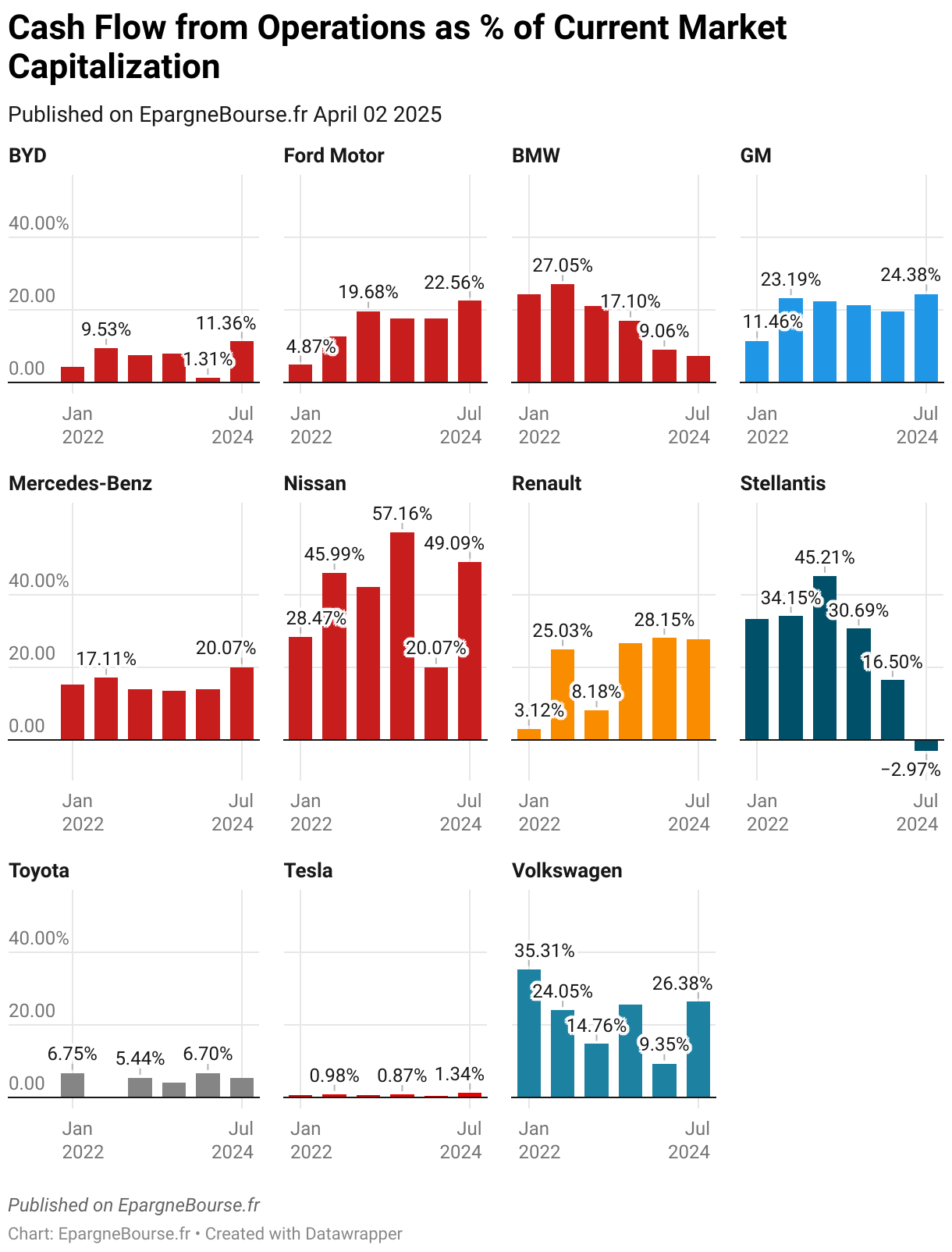

Cash flow opérationnel en % de la capitalisation (Cash flow from operations as % of Market Cap)

Avec l’évolution des parts de marché, le cash flow est selon moi, un des indicateurs les plus importants, c’est celui auquel nous allons nous intéresser maintenant.

Nous allons plus spécifiquement analyser dans quelle mesure la valeur boursière de l’action Stellantis (Market Cap) est appuyée sur le cash généré par les opérations.

Pour cela, je calcule le cash flow généré par les opérations chaque semestre et je l’exprime en pourcentage de la dernière capitalisation.

Cette analyse permet d’ignorer à ce stade le coût de financement de la dette pour les actionnaires, nous reviendrons sur ce point plus loin dans l’article.

Que constatons nous pour Stellantis :

- Stellantis a fait un pic en H1 2023 à 45.21 %.

- Ensuite, à partir de H2 2023, le cash flow exprimé en pourcentage de la capitalisation actuelle s’est brutalement dégradé (30.69%)

- Depuis, il ne fait que baisser, de manière assez linéaire, au point d’être devenu légèrement négatif

- En parallèle, plusieurs de ses concurrents ont préservé une performance plus stable, voir ont réussi à l’améliorer (BYD, Ford, Renault, GM, Mercedes).

Stellantis a donc globalement décroché, non seulement de sa performance historique (depuis 2022), mais aussi par rapport à plusieurs de ses concurrents. Et c’est bien là toute la difficulté qu’il y a. Comment valoriser Stellantis :

- Est elle capable de revenir aux niveaux de cash flow de 2022/2023 ? Et dans ce cas, elle est sous-valorisée

- Ou le management peut-il seulement revenir au niveau de génération de cash flow de H1 2024 ? Et dans ce cas, elle n’est pas particulièrement sous valorisée

A mon avis, nous serons au mieux sur le scénario 2. Et dans ce cas, la dynamique du cash flow généré par les opérations de Stellantis ne permet plus de soutenir le cours de l’action. Et de ce point de vue, la baisse violente du cours est parfaitement justifiée et possiblement pas terminée.

Du seul point de vue de la génération de cash par les opérations, l’action Stellantis n’est pas sous évaluée ». Mais, cet indicateur ne tient pas compte de l’absence de dette de Stellantis. Regardons maintenant un indicateur qui prend en compte la problématique de la dette pour affiner notre analyse.

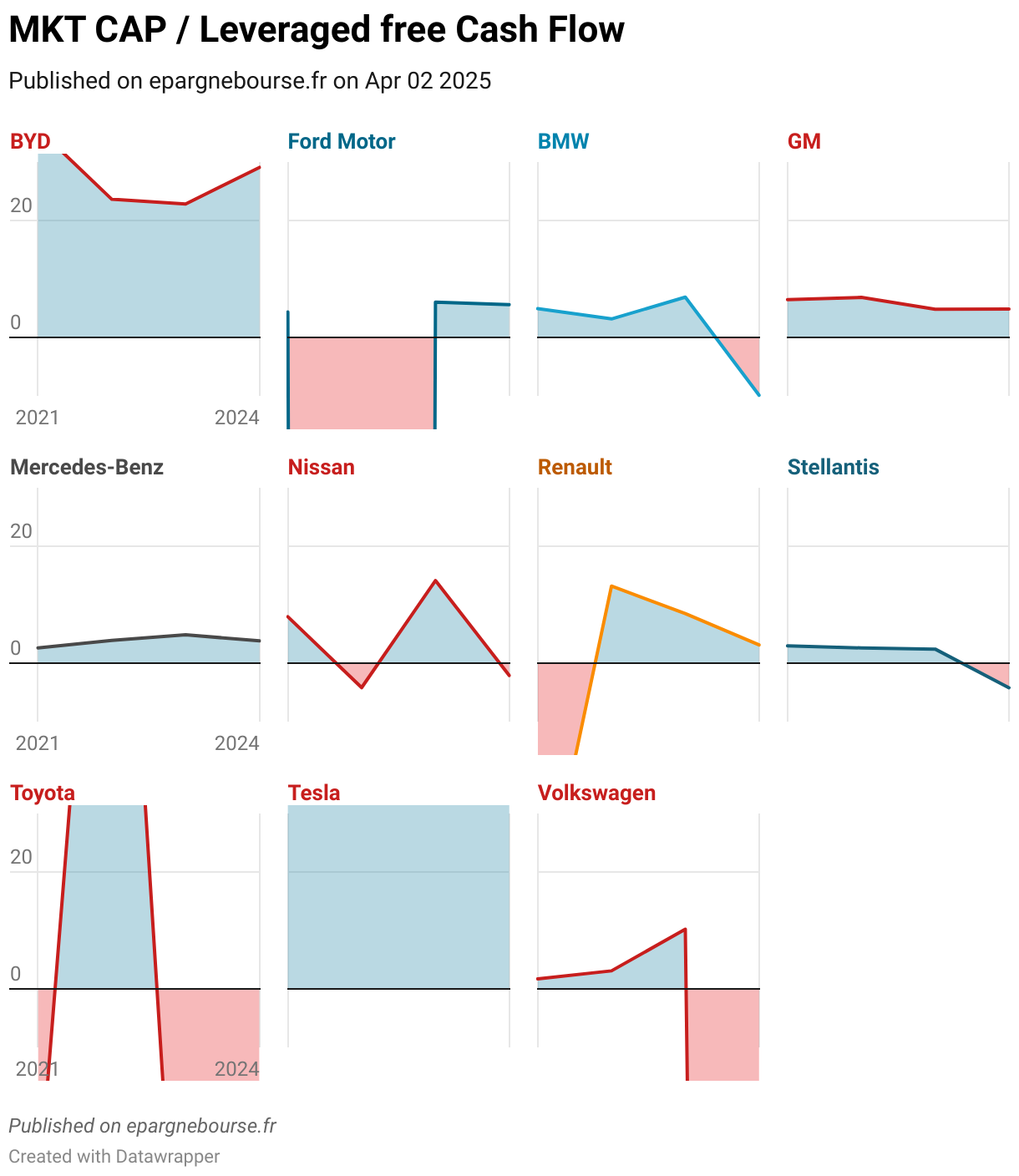

Market CAP / Leveraged Free Cash flow

Le ratio Market Cap / Leveraged Free Cash Flow (Market Cap / FCFE) mesure combien les investisseurs paient pour chaque euro de cash-flow libre disponible uniquement pour les actionnaires. C’est à dire de free cash flow duquel on a déduit le paiement des intérêts de la dette.

Interprétation générale :

- Si le ratio est faible, l’action peut être sous-évaluée par rapport aux flux de trésorerie générés pour les actionnaires.

- Si le ratio est élevé, cela peut indiquer une valorisation excessive ou l’anticipation d’une forte croissance future.

- Si le ratio est négatif, cela indique que l’entreprise ne génère plus de free cash flow pour les actionnaires. La situation doit impérativement changer.

Ce ratio nous permet en quelque sorte de normaliser les données, et de nous focaliser purement sur le rendement pour les actionnaires, indépendamment du rendement pour les porteurs d’obligations.

Les graphiques ne sont pas très simples à lire mais ils apportent beaucoup d’informations :

En voici une version sous forme de tableau :

Que constatons nous :

- Les graphiques montrent une disparité significative dans la performance financière des principaux constructeurs

- La volatilité générale des ratios entre 2021 et 2024 est importante, cela reflète l’impact de la concurrence accrue et des transitions technologiques dans le secteur, ainsi que probablement les suites des perturbations du COVID.

- Plusieurs groupes ont un « leveraged free cash flow » passé en négatif : BMW, Nissan, Stellantis, Toyota, Volkswagen

- Cela ne milite pas en faveur d’un investissement dans le secteur

Dans le cas de Stellantis : Le leveraged free cash flow, cad le cash flow disponible pour rémunérer les actionnaires est effectivement négatif de -4.2 Mds €. La situation est donc mauvaise, et même intenable.

Stellantis est maintenant dans une situation particulière. Avec un leveraged FCF négatif, elle est entrée dans une situation tout à fair intenable pour les actionnaires. Elle présentait en 2022 un excellent ratio, mais c’était avant la baisse des parts de marché, puis du CA puis du résultat et le passage du Leveraged FCF en négatif.

Rendement des Dividendes (Dividend Yield)

Ce ratio mesure le montant des dividendes annuels versés par l’entreprise en pourcentage du prix actuel de l’action. Il est un indicateur important pour les investisseurs en quête de revenus réguliers. Je ne suis pas un grand fan des hauts dividendes. En tout cas pas comme seul indicateur.

Une société peut facilement verser un fort dividende, même quand son cash flow opérationnel se dégrade. Elle peut par exemple tapper dans la trésorerie, voir pire augmenter la dette, ce qui est de mon point de vue une hérésie. Mais cela est malheureusement courant. J’ajouterai peut-être ultérieurement une analyse du dividende mais pour le moment j’estime que cela n’apporte rien.

C’est d’ailleur ce qui est en train de se produire pour Stellantis …

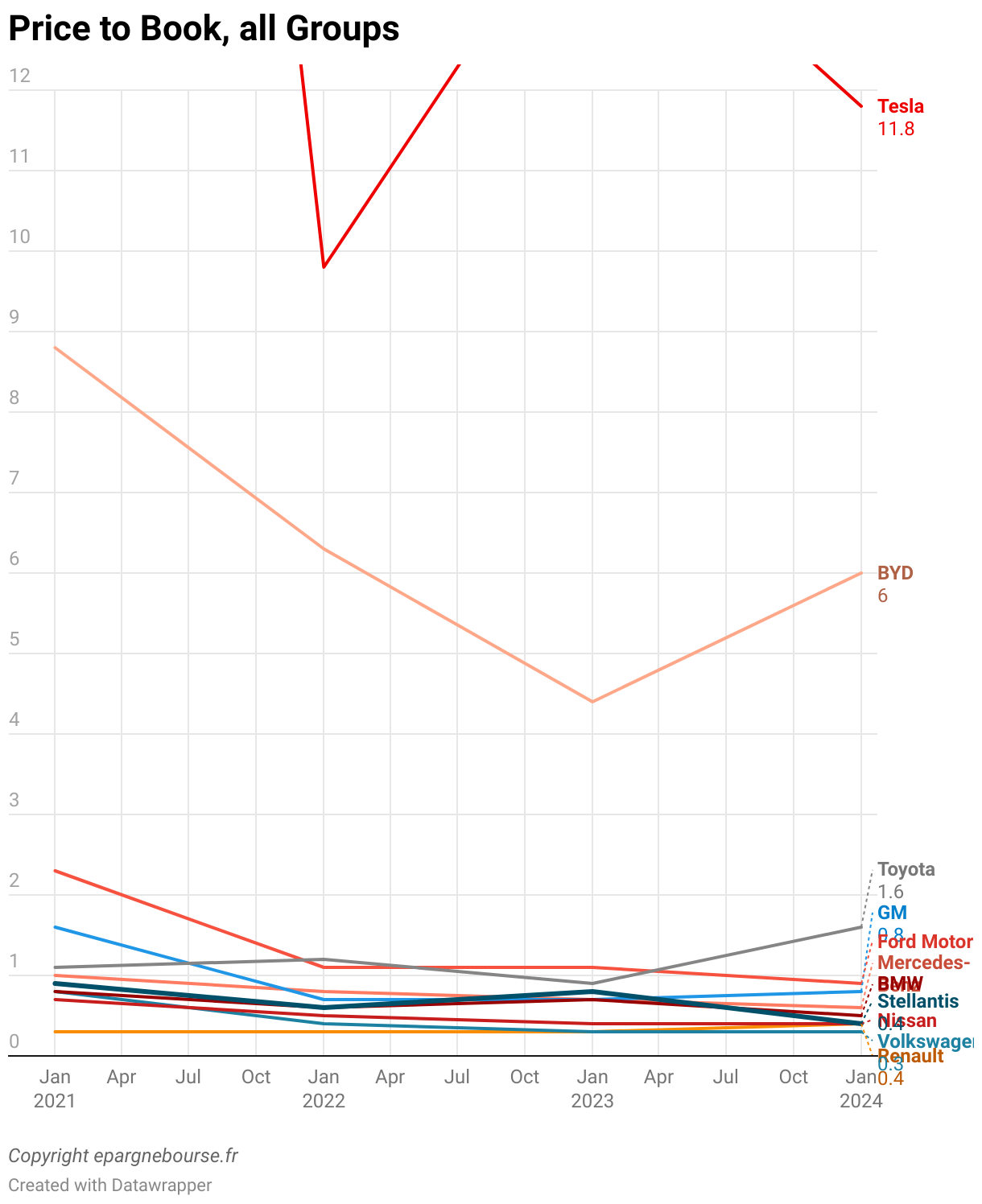

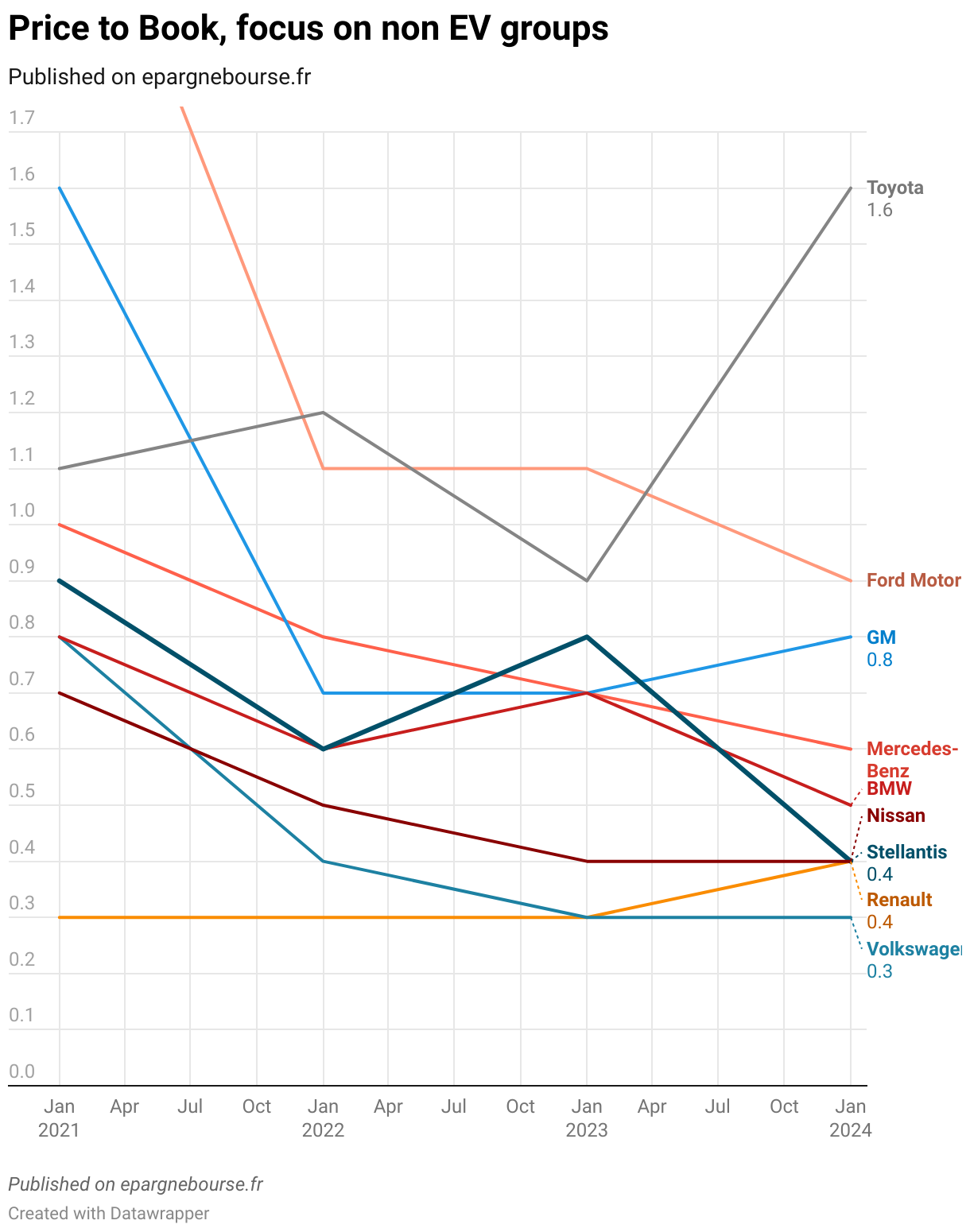

Ratio Cours/Valeur Comptable (Price-to-Book Ratio – P/B)

Plusieurs lecteurs m’ont demandé la comparaison entre l’actif et la capitalisation boursière, ou entre les capitaux propres et la capitalisation, j’ai intégré cette analyse ici sous la forme du Price-to-Book Ratio.

Capitaux propres / Market Cap (Equity / Market Cap) : On compare la capitalisation boursière à la valeur comptable des capitaux propres. Cela donne une idée de si l’entreprise est surévaluée ou sous-évaluée par rapport à ses actifs nets.

Rappel : Capitaux propres (Equity) = Actif total – Dettes (court et long terme). Le montant des capitaux propres dépend donc de la valorisation des actifs et de la dette.

Capitalisation/Capitaux propres (Price-to-Book Ratio): Calculé en divisant la capitalisation boursière (market cap) par la valeur comptable des capitaux propres (total equity). Il indique combien les investisseurs sont prêts à payer pour chaque dollar ou euro de la valeur comptable de l’entreprise.

Ce ratio compare la valeur de marché de l’entreprise (capitalisation boursière) à sa valeur comptable (actifs nets après déduction des passifs). Un ratio P/B inférieur à 1 peut indiquer que l’action est sous-évaluée.

Mais que trouvons nous dans l’actif net d’un constructeur automobile :

- Immobilisations corporelles : Usines, équipements, et autres biens tangibles nécessaires à la production.

- Actifs incorporels : Marques, brevets, et droits de propriété intellectuelle.

- Stocks : Véhicules en cours de production ou terminés mais non vendus, ainsi que les pièces détachées.

- Créances clients : Montants dus par les clients.

- Trésorerie et équivalents de trésorerie : Liquidités disponibles pour les opérations quotidiennes.

MAIS, je ne trouve pas cet indicateur très pertinent dans ce secteur d’activité et en ce moment. En effet, avec l’électrification les constructeurs vont devoir repenser massivement leurs outils de production. Il y a fort à penser que la valeur au bilan des actifs liés à la productions de moteurs thermiques soient élevée compte tenu de l’historique, mais la bonne question est : Quelle est leur valeur futur de ces actifs issus du passé, orientés sur une technologie appelé à décliner à long terme ? De même pour les marques, comment sont elles valorisées au bilan ? Et quelle est la valeur en cas de revente ?

Tout l’enjeux de l’electrification et de la disruption des constructeurs saute aux yeux sur le graphique suivant :

Les pure players de l’électrification sont valorisés par le marché sur une base très différente des constructeurs traditionnels. La modernité, ça se paye cher en bourse.

Monsieur le marché dit à Stellantis : « Je ne valorise ton action qu’à 0.4 fois ta valeur d’actifs. Tes actifs sont vieillissants, tu vas devoir les déprécier, car tu vas être obligé de tout refaire pour passer du thermique à l’électrique ».

Qui a raison entre Monsieur le marché et Stellantis. Il faudrait rentrer dans le détail des actifs principaux, les analyser un par un pour comprendre à combien Stellantis les a valorisé, pour se faire sa propre idée …

L’expérience m’a montrée (dans ma vie professionnelle, et dans ma vie d’investisseur) que les dirigeants des groupes historiques sont rarement les plus lucides face aux enjeux des innovations de rupture, ils ont très souvent tendance à surestimer les avantages acquis grace au passé et sous estimer leur adaptation au nouveau jeux imposé par les nouveaux entrants qui arrivent avec des produits radicalement différents, de nouvelles solutions technologiques, de nouveaux business model, …

Et pour en finir avec le « price to book », pensez à Orpea qui avait donné une très forte valeur d’actif à ses établissements, jusqu’à ce qu’il doive en vendre et constater que personne n’en voulait au prix estimé, ni même moins cher, ni même encore moins cher, …. Je me souviens d’interactions avec des membres de forum qui me soutenaient mordicus que l’action Orpea n’irait pas plus bas car la société était assise sur un trésor immobilier et que le marché se trompait …

Je ne dis pas qu’il en sera de même pour Stellantis,et je le souhaites encore moins. Je dis seulement que la valeurs des actifs d’une société en difficulté sur un marché en pleine disruption est un sujet à considérer avec prudence. La même prudence que celle avec laquelle les hérissons font l’amour. Ils doivent trouver cela agréable en général mais des fois ca pique fort.

Je ne vais donc pas utiliser l’indicateur price / book ratio pour ma conclusion.

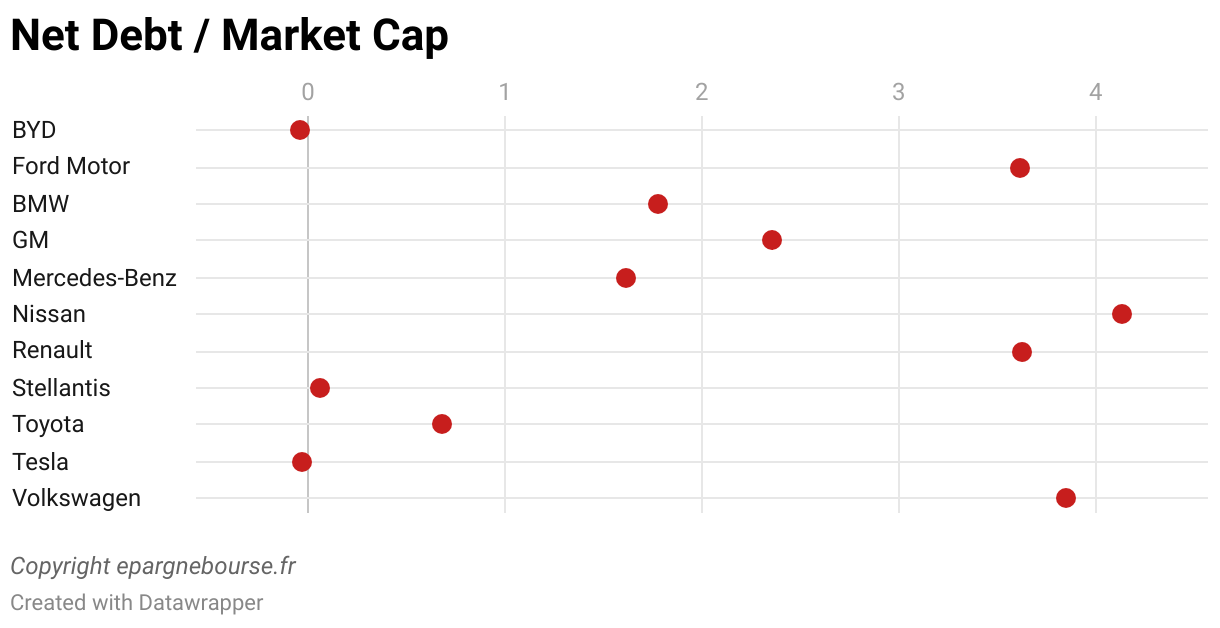

Ratio Dette Nette / Capitalization (Net Debt / Market Cap)

Le ratio Net Debt / Market Capitalization est utile pour évaluer le poids de la dette par rapport à la valeur de marché de l’entreprise.

Interprétation du ratio :

- Ratio élevé : Un ratio Net Debt / Market Cap élevé signifie que l’entreprise a une dette relativement importante par rapport à sa valeur de marché. Cela peut indiquer un risque financier accru, car une entreprise fortement endettée pourrait avoir plus de difficulté à gérer ses obligations financières en cas de baisse du cash flow.

- Ratio faible : Un ratio faible suggère une situation financière plus solide et moins de dépendance à l’égard de la dette. Cela peut être rassurant pour les investisseurs, car l’entreprise est perçue comme ayant une capacité à supporter une éventuelle baisse de sa génération de cash sans se retrouver en difficulté financière.

Que peut on constater :

- Ford (3,61), Renault (3.62), Nissan (4.13), et Volkswagen (3,85) : Ont des ratios très élevés, ce qui signifie qu’elles ont une dette nette importante par rapport à leur capitalisation boursière. Cela indique une plus grande fragilité en cas de retournement du marché.

- GM (2,35) : GM a un ratio élevé, bien que moins extrême que Ford ou Volkswagen. Ce chiffre reste élevé et indique également un certain niveau de risque.

- Toyota (0,68) : A un ratio beaucoup plus faibles, indiquant une dette nette relativement modérée par rapport à sa capitalisation boursière. Cela suggère une situation financière plus solide, avec moins de dépendance à l’égard de la dette.

- Tesla (-0,03) et BYD (-0.04) : Ont plus de liquidités et d’équivalents de liquidités que de dettes. C’est un signe très positif en termes de solvabilité et de gestion financière.

- Stellantis (0.06) : A le meilleur ratio de toutes les sociétés analysées en dehors de BYD et de Tesla. C’est définitivement un point fort.

Conclusion de la partie 3 au 02 Avril 2025

Disclamer : Avant de formuler cette conclusion, je me dois de rappeler qu’il ne s’agit en rien d’un conseil ni d’une recommendation. Je partage mes analyses afin d’aider d’autres investisseurs particuliers à améliorer leur outillage et à réaliser eux même leur propre travail d’analyse et en tirer leurs propres conclusions. Je ne peux pas non plus garantir l’exactitude parfaite des informations partagées malgrés l’application que je met au travail sur les données et à la rédaction des articles.

Mon scénario personnel pour le business de Stellantis est :

- S2 2024 : La moitié du S2 est passée. Les guidances de la société sont crédibles. Je crois raisonnable de penser qu’elle a probablement « chargé la barque » pour ne pas se ridiculiser deux fois de suite, le haut de la fourchette est peut être atteignable. Émettre un second PW pour une société de cette taille, en particulier cotée aux USA cela reviendrait pratiquement à signer l’arrêt de mort professionel du CEO et du CFO. Mais j’ai bien conscience qu’il s’agit d’une conviction et que d’autre peuvent en avoir un différente.

- S1 2025 : Inchangée : Il est difficile de se projeter en 2025 sur Stellantis. Tant la déconnection est forte entre le discours positif de la société sur ses produits et la réalité de l’évolution des parts de marché; et des retours clients (aux USA). Je ne parierai donc pas sur une hausse des parts de marché.

La situation en Amérique du Nord n’en finie pas de peser sur le groupe Stellantis. Pour le moment, le groupe est en mode « damage control ».

En conclusion et avant de passer à l’analyse technique dans la partie 4 :

Stellantis s’est enfoncée dans une crise profonde. L’ex CEO a conduit une politique de recherche de marge très agressive. Mais il l’a fait trop exclusivement par la baisse des coûts au détriment des produits, des clients, et finalement des actionnaires. Le tout dans un marché difficile, aux multiples incertitudes (vitesse et ampleur de l’électrification, concurrence de BYD et de TESLA, flou réglementaire, …).

Le marché s’est progressivement ajusté à la compréhension de cette réalité en faisant brutalement baisser le cours pendant l’année 2024. Il a ainsi intégré un news flow particulièrement négatif : « Profit Warning, départ du CEO pourtant présenté comme une star quelques mois plus tôt, baisse des parts de marchés, baisse du chiffre d’affaires, baisse de l’EBIT, baisse du Cash flow, … ».

C’est maintenant le bilan qui se dégrade très légèrement tout en restant un des meilleurs de l’industrie

Le titre est devenu spéculatif et me semble correctement valorisé dans la fourchette 10 € / 12 €.

J’ai revendu ma position Stellantis à break even avant les résultats du 26 Février à 13.34 € et je ne suis plus acheteur de moyen / long terme car les perspectives business ne sont absolument pas claires, et la valorisation n’est pas assez basse pour absorber ce risque.

Pour éviter d’être surpris par l’actualité, vous pouvez consulter le calendrier des publications dans lequel j’indique les dates des prochaines publication de Stellantis et de ses principaux concurrents.

Ce site existe pour que vous et moi puissions progresser dans la qualité de nos analyses. Et il ne peut pas y avoir de progrès sans transparence. C’est dans cet esprit que je reproduit ci-dessous mes conclusions précédentes.

Pour éviter d’être surpris par l’actualité, vous pouvez consulter le calendrier des publications dans lequel j’indique les dates des prochaines publication de Stellantis et de ses principaux concurrents.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :