Modifié le 20 mars 2026 par epargnebourse.fr

Partage cet article en 1 clic

Cet article consacré à l’analyse action Stellantis vous livre une vue complète et très documentée de la société Stellantis et de son action en bourse. N’hésitez pas à me donner votre avis dans les commentaires, ainsi qu’à me signaler erreurs et imprécisions.

Vous êtes ici sur la partie 1 d’un article qui comporte :

- Partie 1 : L’analyse de la stratégie, des parts de marché, des avis clients, de l’évolution des ventes

- Partie 2 : L’analyse des documents financier de la société

- Partie 3 : L’analyse des ratios de valorisation de l’action en s’appuyant sur la méthode décrite dans un article dédié.

- Partie 4 : L’analyse technique à long terme, moyen terme et court terme, selon les principes expliqués dans mes articles de formation, et la conclusion et synthèse.

Ces sous-articles seront mis à jours quand de nouvelles informations seront disponibles.

Je ne suis plus actionnaire de Stellantis. Mon historique sur le titre est le suivant :

- 14 Février 2025 : Vente à 13.34 €(vs PRU de 13.24 €)

- Mi Octobre 2024 : Achats 1/3 de ligne à 11.66 € par titre

- Mi Aout 2024 : Achats 1/3 de ligne à 14.82 € par titre

Ma vente du 14 Février 2025 était de la gestion de risque. Je ne voulais pas prendre le double risque suivant :

- Rester sur un titre qui avait sous performé le marché. A un moment, où la proba d’une consolidation des marchés me semble augmenter.

- Rester exposé à l’approche des résultats (le 26 Février) sur un titre ayant un mauvais track record de communication financière ces derniers 6 mois.

C’est une habitude généralement payante pour moi de vendre quelques jours avant les grosses publications. Le risque est asymétrique : Le marché n’hésite pas à massacrer en cas de mauvaises nouvelles et à accueillir mollement les bonnes nouvelles.

Je vais continuer de suivre la valeur et le secteur que je trouve très intéressant.

Table of Contents

Historique

Stellantis est né de la fusion entre PSA Group et Fiat Chrysler Automobiles (FCA) en 2021. Aujourd’hui, il figure parmi les plus grands constructeurs automobiles mondiaux, regroupant de nombreuses marques positionnées sur une large variété de marchés.

L’origine du groupe est un élément clé à considérer. Contrairement à une idée reçue, les grandes entreprises issues de fusions et d’acquisitions sont généralement moins performantes et plus fragiles à long terme que les groupes homogènes. Ces derniers, opèrent portefeuille de produits, et de marques plus rationalisé, bénéficient d’une culture d’entreprise plus forte et plus cohérente. Et surtout ne sont généralement par minés de l’intérieur par les conflits internes.

Ce phénomène est bien documenté. Une étude, publiée dans la Harvard Business Review, montrait qu’en moyenne, les fusions profitent avant tout aux dirigeants, tandis que les actionnaires, les salariés et même les clients en sortent le plus souvent perdants.

Des exemples concrets existent dans cette industrie :

- la fusion Daimler-Benz et Chrysler, souvent citée comme un cas où la fusion a échoué à réaliser les synergies espérées, ont montré comment des groupes hétérogènes peuvent avoir des difficultés à bien performer ensemble

- Et bien sur, l’alliance Renault Nissan qui s’est transformée en champ d’affrontement entre Français et Japonais avant d’être apparement pacifiée au prix de abandon de la recherche de synergies

➡ A retenir : Par construction, le groupe Stellantis est statistiquement plus fragile que des groupes homogènes. Cela ne veut pas dire qu’il va échouer, cela veut dire que statistiquement, il y a une probabilité plus forte de sous performance que de sur performance pour les actionnaires.

Intéressons nous maintenant à la structure du capital.

Analyse action Stellantis – Gouvernance Stellantis

Principaux Actionnaires

Comme nous le voyons ci-dessous, les deux familles fondatrices, Agnelli et Peugeot détiennent toujours une part importante du capital.

Situation à fin Août 2024 :

Le troisième investisseur est la BPI. En dehors de ces trois acteurs, l'actionnariat est plutôt éclaté.

Stellantis bénéficie donc d'un fort actionnariat familial, focalisé sur le long terme, complété par des actionnaires institutionnels, ayant eux aussi un horizon de long terme.

Dirigeants de Stellantis

La gouvernance de Stellantis repose sur deux personnages clefs, le président du conseil d'administration (Chairman) et le Directeur Général (CEO).

John Elkann - Président du Conseil d'Administration

Track Record: John Elkann, est petit fils par sa mère du grand Gianni Agnelli. Il est en particulier :

- président de Exor, la holding familiale des Agnelli

- président de Ferrari, autre actif stratégique de la famille Agnelli

- président de Stellantis

- ...

Il a joué un rôle déterminant dans la fusion entre Fiat Chrysler Automobiles (FCA) et PSA Group, qui a donné naissance à Stellantis.

Le leadership de John Elkann est souvent caractérisé par une vision de long terme associée à une gestion prudente des risques.

Gouvernance Stellantis et Influence: En tant que président, John Elkann veille à ce que Stellantis reste fidèle à sa mission d'innover tout en conservant des racines solides dans l'industrie automobile. Il soutenait fortement les initiatives de C Tavares. Il s'assure que la stratégie globale de Stellantis est alignée avec les intérêts des principaux actionnaires, y compris Exor (famille Agnelli).

Depuis le départ de Carlos Tavares, John Elkann assure avec sa garde rapprochée la direction de l'entreprise en lieu et place du CEO. Selon les informations disponibles, cette situation est transitoire, ce qui est logique compte tenu des autres mandats dont il a la charge.

Update du 20 Septembre 2024

Les procureurs italiens ont ordonné vendredi 20 Septembre 2024 la saisie préventive de près de 75 millions d'euros. Dans le cadre d'une enquête concernant John Elkann, et quatre autres personnes. L'enquête porte sur une fraude fiscale et successorales présumée. Le litige porte sur la succession de Gianni Agnelli, mort en 2003. A ce stade, il n'y a pas de condamnation, mais Stellantis n'avait pas besoin de cela en ce moment.

Carlos Tavares ("Démissionnaire le 01 Décembre 2024) - Directeur Général (CEO)

Track Record: Carlos Tavares était un leader de l'industrie automobile, reconnu pour ses capacités de redressement et d'exécution stratégique. Ingénieur de Central Paris, il a grandi professionnellement dans un premier temps chez Renault et Nissan ou l'on disait qu'entre lui et Carlos Ghosn il y avait un Carlos de trop. Il finira par partir pour aller diriger PSA Group, où il a orchestré un retournement très spectaculaire de l'entreprise, la ramenant à la rentabilité après une période de lourdes pertes. Sous sa direction, PSA a également acquis Opel/Vauxhall auprès de General Motors en 2017.Là aussi, il a piloté un redressement spectaculaire.

Depuis la formation de Stellantis en 2021, Carlos Tavares a été central dans la fusion des cultures d'entreprise et des opérations des deux groupes (FCA et PSA). Il a mis l'accent sur la réduction des coûts, l'amélioration de l'efficacité opérationnelle et le lancement de nouveaux modèles.

Carlos Tavares faisait depuis quelques mois face à des défis très importants, notamment les pertes de parts de marché en particulier aux USA, des problèmes de qualité, des tensions avec les syndicats, les distributeurs et même certains dirigeants politiques.

Le profit warning du 30 Septembre 2024 avait laissé une nouvelle tache sur sa réputation. La fin de son mandat s'annoncait compliquée. Le groupe avait d'ailleurs déjà annoncé avoir commencé la recherche d'un successeur. La question ouverte était de savoir si Carlos Tavares allait terminer son mandat ou si les difficultés actuelles allaient avoir raison de son rôle de CEO de Stellantis.

Le conseil administration a tranché le premier Décembre 2024. Et selon la formule de politesse en vigueur dans ces cas là quand il s'agit d'un grand dirigeant, le conseil a accepté sa démission. Il n'est pas remplacé pour le moment.

Analyse de la Gouvernance Stellantis

Équilibre des forces des origines : La gouvernance Stellantis était marquée par une diversité de leadership issue de deux continents différents (Europe et Amérique du Nord), combinant les forces de trois cultures d'entreprise (Ex PSA, Ex Fiat, Ex Chrysler). Cet équilibre semble avoir été un facteur clef pour réussir les premières étapes de la fusion.

Equipée en théorie pour l'optimisation : La gouvernance de Stellantis, constituée de grands professionnels de l'automobile a sur le papier tout pour réussir sur ses marchés historiques et continuer d'optimiser ses coûts et sa qualité. Mais depuis quelques mois, la machine s'était grippée. Stellantis ne délivrait plus la performance annoncée.

L'apparition des problèmes opérationnels, et la dégradation des performances économiques ont mis à l'épreuve le leadership de l'entreprise à un moment ou les défis de l'electrification sont immenses.

Mais quid justement des défis de électrification : Force est de constater que ni les grands actionnaires ni les deux principaux dirigeants ne disposent de l'ADN :

- d'un Elon Musk, CEO de Tesla, spécialisé dans l'innovation de rupture et dans le software. Capable de créer des fusées réutilisables ce que personne n'avait fait, donnant vie à nos rêves d'enfants lisant Tintin objectif Lune.

- ou d'un Wang Chuanfu CEO de BYD qui a fait ses armes dans la chimie des batteries avant de créer un géant de l transition énergétique.

Or les véhicules de demain, ne seront plus des belles carrosseries posées sur des châssis confortables et dynamique et mues par un moteur bruyant qui sent mauvais l'essence ou le gasoil. Ce seront à l'image des véhicules de Tesla et de BYD conçues autour des batteries et du software.

Pour un constructeur comme Stellantis, tout est à repenser, tout, absolument tout. Exit les boîtes de vitesse, les moteurs polluants et bruyants, les logiciels un peu médiocres relégués au rang d'accessoires. Bonjour les batteries et leur chimie, les moteurs électriques, le software et l'IA omniprésents au cœur de la voiture. Bonjour le véhicule autonome, bonjour les nouveaux business modèles qu'ils permettent ou qu'ils permettront.

:arrow: A retenir : Le passage à l'électrique est un changement de business modèle. Ce n'est pas seulement l'évolution d'un portefeuille de produits. Or, généralement quand le business modèle d'une industrie change, les anciens leaders perdent leur position et ce sont de nouveaux acteurs qui prennent le marché.

Il y a donc ici un second point noir, le tandem dirigeant (ou plutôt ce qu'il en reste), aussi engagé et talentueux qu'il soit, n'est pas équipé pour ces nouveaux défis. Cela n'est d'ailleurs pas une exception dans cette industrie, ni en général dans celles qui subissent des disruptions.

Il faudrait se livrer à une analyse très approfondie, un ou deux niveaux en dessous pour vérifier si des hommes et des femmes ont :

- l'expérience de ces sujets (software placé au coeur des "business model", IA à grande échelle, batteries, ...)

- le mandat et les moyens pour les porter

- la puissance politique interne pour emporter les décisions, casser les codes, briser les résistances et les status quo, ...

Insider trade

Dernière mise à jour le 30 Avril 2025 :

Comme Stellantis est aussi cotée aux USA, il est plus facile de trouver de l'information sur les achats et les ventes d'actions par les dirigeants.

Par ailleurs, les dirigeants ont l'obligation de déclarer les mouvements dans un délais de 2 jours, les données sont donc généralement fraîches.

Ces informations sont toujours un peu difficiles à interpréter. En particulier car les dirigeants bénéficient de volumes importants d'actions attribuées au titre de leur rémunération et qu'ils en vendent en général régulièrement, il est donc assez courant d'avoir un flux vendeur de la part de dirigeants.

Dans le cas de Stellantis, je retiens surtout :

- Des achats en Novembre 2024 de la part des COO, du CFO, à 9.74 €. Pour un montant total de 500 k€/ 600 k€ ce qui n'est pas très important pour ce type de profils.

- Des ventes d'actions de la part des dirigeants, en particulier vers les 22$ / titre en Mai 2024 de la part de Messieurs Elkann et Tavares. Ces ventes sont importante en volume (3.5 Millions de titres vendus par M Tavares. Mais restent faibles en comparaison du volume alloué (24.3 Millions de titres attribués à M Tarares).

- Et quelques achats beaucoup plus faibles et plus anciens et surtout vers 14$ / titre.

- Et plus rien depuis mi Novembre.

Sources :

A ce stade :

- Les dirigeants, avaient vendu des titres vers 20 € / 22 €.

- Ils avaient "l'habitude" d'achèter vers 10 €

- Mais depuis mi-Novembre, il ne se passe rien de significatif, les dirigeants ne semble pas se précipiter pour profiter d'un cours d'environ 8€ pour acheter.

Conclusion sur la gouvernance Stellantis :

La présence d'un puissant actionnariat familial, assurant la présidence du conseil d'administration est en général un très bon facteur de succès pour le long terme. Cela incarne, une histoire, une continuité mais surtout une volonté de rentabilité de long terme.

A court terme :

- Je suis atterré qu'un dirigeant puisse passer en quelques semaines d'une situation où il était le dirigeant le plus cher payé de l'industrie automobile, à celle où il est "démissionnaire". Il y a là une incohérence qui montre selon moi un grave problème de gouvernance. Et qui questionne aussi sur la capacité du conseil (et de son président) à garder le CEO et l'entreprise sous contrôle.

- La nomination du nouveau CEO, reste d'une lenteur peu commune. Est-ce le signe de tensions et de manque d'alignement stratégique ?

- la persistance des problèmes opérationnels aux USA me pose problème. Il y avait à la tête de Stellantis deux grands professionnels de l'automobile qui sur le papier devraient délivrer une performance de très haut niveau. Mais dans les faits, cela n'est plus le cas, c'est un problème. Quand un tel tandem commence à accumuler des courses perdues, on doit se poser des questions : Problèmes temporaires ? Début de déclin ? ou fin de carrière ?

A plus long terme, se pose la question de la capacité de la gouvernance actuelle à incarner un leadership innovant et positif face à BYD, Tesla, ... dans le domaine de l'électrification.

Seul élément vraiment positif, en dehors de quelques mouvements minoritaires, ni les grands actionnaires, ni les dirigeants ne semblent se dégager du titre.

Poursuivons notre "analyse action Stellantis" en explorant la stratégie et les parts de marché Stellantis.

Analyse Stratégie Stellantis

Avec l'apparition de pure players sur le marché des véhicules électriques, l'industrie automobile vie une période difficile. Dans une large mesure, cela me fait penser à ce que les grandes compagnies aériennes ont vécues avec l'arrivée des Low Costs. L'histoire est presque toujours la même. Elle a emporté Kodak, Nokia, Blackberry, ... En France, elle a fait tomber Air France de son pied d'estale, et fait disparaître Arcelor absorbé par Mittal, ...

C'est la menace existentielle que posent Tesla et les constructeurs Chinois de VE au groupe Stellantis.

Suite à un commentaire de lecteur que je remercie, je voudrais clarifier le point suivant :

- Je ne considère pas qu'il soit facile de piloter un constructeur généraliste de la taille de Stellantis.

- C'est une tâche immense qui requiert une somme gigantesque de talent et de détermination, ...

- Mais, il est également très difficile d'opérer Tesla, BYD ou n'importe quel autre grand acteur des VE. Ils ont tout à imaginer

- Les constructeurs généralistes comme Stellantis sont face à un double défi. Ils doivent rester excellents sur les thermiques et devenir tout aussi excellents sur les VE. Cela fait deux combats à mener pour des gens comme Stellantis. C'est un des aspects qui rend l'analyse Stellantis plus délicate.

Positionnement

Commençons pas le groupe lui même. Stellantis, d'où vient ce nom ? Le site corporate indique : "STELLANTIS is rooted in the Latin verb “stello” meaning “to brighten with stars”.

J'ai un avis personnel assez tranché sur ce type de sujet : De façon général, je ne suis pas fan des groupes dont le nom est à ce point là déconnecté des noms des marques et des noms des produits. Je pense que pour 90% des gens, le nom Stellantis, n'exprime rien, ne porte aucune valeur, aucune image. Chaque fois que le groupe parle de Stellantis, chaque fois qu'il dépense 1 €, 1 $ dans un logo, une communication sur Stellantis, il a raté l'opportunité de dépenser 1 €, 1 $ dans une de ses marques (Jeep, Peugeot, ...). Il y a là et selon moi un point très négatif de la stratégie Stellantis : Se présenter comme un conglomérat de marques, sans faire de choix forts.

Pour se consoler, on se dira que "Stellantis" c'est mieux que s'ils avaient nommé le groupe FCA-PSA.

Le groupe gère un portefeuille de marques très large hérité des nombreuses fusions et acquisitions. Ce portefeuille n'a pas subi d'opération de nettoyage ni de repositionnement. Les positionnements actuels semblent plutôt refléter un héritage historique qu'une stratégie de portefeuille de marques.

Le portefeuille est illustré par l'image suivante extraite du site media du groupe.

Stellantis n'opère que deux marques mondiales : Jeep et Maserati. Et pourtant, ces marques mondiales de Stellantis ne semblent pas être positionnés de façon particulièrement volontariste. Ceci contraste avec ce qui se passe chez Toyota (marques Toyota, Lexus) ou Volkswagen (marques Audi, Lamborghini). Jeep qui pourrait prétendre à devenir LA marque généraliste mondiale de Stellantis semble être considérée comme une marque, parmi beaucoup d'autres.

En dehors de Jeep (et de Maserati), Les autres marques de Stellantis sont essentiellement des marques régionales (Peugeot, ...), voir nationales (Vauxhall).

Le groupe se présente comme un constructeur généraliste. Examinons cela en partant du plus haut du marché pour aller vers le bas :

- Le groupe, n'a pas de marque positionnée sur le marché royal des automobiles de Luxe (Ferrari, ...). Le plus gros actionnaire de Stellantis, la famille Agnelli ayant aussi le controle de Ferrari, il n'y a d'ailleurs aucune raison d'imaginer que Stellantis se développe sur ce marché.

- Juste en dessous, le marché des sportives de haut de gamme est dominé par Porsche. La marque Maserati est positionnée sur ce marché mais ses ventes sont dérisoires par rapport à celles de Porsche. Et, les ventes de Maserati sont en chute libre (voir partie 2).

- Via certaines marques, en particulier en Europe (DS, ...), Stellantis, est marginalement présent sur le marché du premium. Mais il n'a pas de marque forte dans ce segment, contrairement aux Allemand Mercedes et BMW ou à Land Rover .

- En "bas du marché", Stellantis, n'est pas particulièrement présent sur le low cost en Europe. Il n'a par exemple pas de marque équivalente à Dacia.

Le groupe Stellantis, n'a pas non plus de marque dédiée au marché des véhicules Electriques comme les véhicules de Tesla et de BYD par exemple. Il a fait le pari d'électrifier ses propres marque. Ce qui ne semble pas être couronné de succès.

Cela est un double problème. Car d'une part le segment des VE est en forte croissance, mais c'est aussi le segment le plus porteur d'innovation :

- Véhicules hautement digitalisés avec par exemple des mise à jour et correctifs à distance,

- Véhicules autonomes ouvrant aussi la porte à de nouveaux business models. ...

- Possibilité d'extension business vers les batteries, les chargeurs, le stockage d'électricité

- ...

Alors, certes, Stellantis a signé un partenariat avec le chinois Leap Motor pour prendre 20% du capital et commercialiser des véhicules en Europe. Mais, il me semble que globalement, la stratégie électrique de Stellantis ne brille ni par sa clarté ni surtout par son efficacité.

En pratique, quand on analyse Stellantis, il devient clair qu'il s'agit essentiellement d'un groupe, plutôt financier qui commercialise à grande échelle un large portefeuille de marque de véhicules de moyen de gamme. Et majoritairement des produits "régionaux", attractifs, optimisés mais moyennement innovants.

Malheureusement, dans beaucoup d'industries, ce grand marché, central est considéré comme le ventre mou du marché. C'est là ou se trouve le gros du volume mais c'est aussi un marché difficile, structurellement moins rentable que le luxe ou le low cost. Il est aussi moins dynamique en terme de croissance.

:arrow: A retenir : Le marché du milieu de gamme est souvent le moins rentable et celui ou la concurrence est la plus féroce. Les marché de haut de gamme, du luxe et le low cost sont généralement plus profitables et moins encombrés.

Sur un tel marché, la stratégie la plus adaptée est celle que poursuit Stellantis :

- la maîtrise constante, quasi obsessionnelle des coûts unitaires. Avec le risque, parfois d'aller trop loin et de dégrader la qualité. Risque qui semble se matérialiser de toutes part chez Stellantis.

- la course à la taille

- la "plateformisation" combinée avec la recherche de facteurs de differentiation "de surface", par exemple esthétiques permettant d'augmenter la qualité perçue (et le prix de vente) sans augmenter de façon proportionnelle les coûts

Sauf à un repositionnement majeur de certaines marques vers des marchés plus porteurs, il ne faut donc pas s'attendre à une croissance forte du chiffre d'affaires de Stellantis. La performance du titre Stellantis devrait rester très liée à la capacité de la société à délivrer selon les trois axes ci-dessus.

Je vois sur les forums boursiers des investisseurs qui comparent les niveaux de cherté du titre Stellantis avec ceux de Tesla, Porsche ou Ferrari. Ces groupes n'ont rien à voir. Avec le portefeuille de marques positionnées comme elles le sont, Stellantis restera durablement valorisée pour beaucoup moins cher (PER, multiples d'EBITDA, ...) que ces groupes.

Stellantis n'est pas construite ni dirigée autour d'une histoire de très forte croissance. Elle est très probablement construite pour préserver le capital à long terme, limiter le risque financier pour les familles et les autres actionnaires tout en maximisant le retour sur capital pour ces mêmes actionnaires.

La société laisse les innovations de rupture et les marchés à forte croissance à d'autres, c'est un choix, il faut en avoir conscience, et ne pas rêver de Stellantis atteindre des PER de l'ordre de grandeur de ceux de Ferrari ou de Tesla.

Qualité percue

Comme il l'avait fait avec un grand succès avec Peugeot puis Opel, C Tavares a poussé à la montée en gamme des produits. Attention, il ne s'agit pas de changer les produits de segment de marché. Le temps n'est pas venu pour Maserati de commercialiser des super car pouvant se battre avec Ferrari ou pour Lancia de devenir la marque premium capable de se battre avec Mercedes. Il s'agit d'améliorer les produits de manière à ce que la qualité perçue soit en hausse mais sans pour autant augmenter les coûts de production de façon proportionnelle. C'est ce que j'appelais plus haut de la "différentiation de surface". L'execution ne semble pas être au niveau pour le moment. Les problèmes se sont accumulés dans des proportions importantes

Il n'est pas facile de trouver des données permettant d'objectiver plutôt que de juger sur le sujet de la qualité perçue. J'ai trouvé ceci pour l'amérique du Nord (source : https://www.edmunds.com/car-reviews/) que je reproduis ci-dessous :

Sur 40 modèles des différents top 5, il y a un seul et unique modèle de Stellantis : Le Ram 1500. Visiblement, la qualité perçue n'est pas au rendez vous. C'est un vrai problème. Aucune entreprise ne peut vouloir durablement obtenir un premium de prix et ne pas satisfaire ses clients. Cela ne marche simplement pas. Un premium de prix ne se justifie que par un premium de produit ou de service. Et Stellantis ne semble délivrer ni l'un ni l'autre.

Analysons maintenant si les parts de marché Stellantis sont mieux orientées.

Parts de Marché Stellantis

Comprendre l'évolution des parts de marché est un aspect crucial de l'analyse fondamentale d'une société. L'évolution des pdm est très souvent un indicateur avancé des désastres et des succès futurs.

Parts de marché Stellantis en Volume

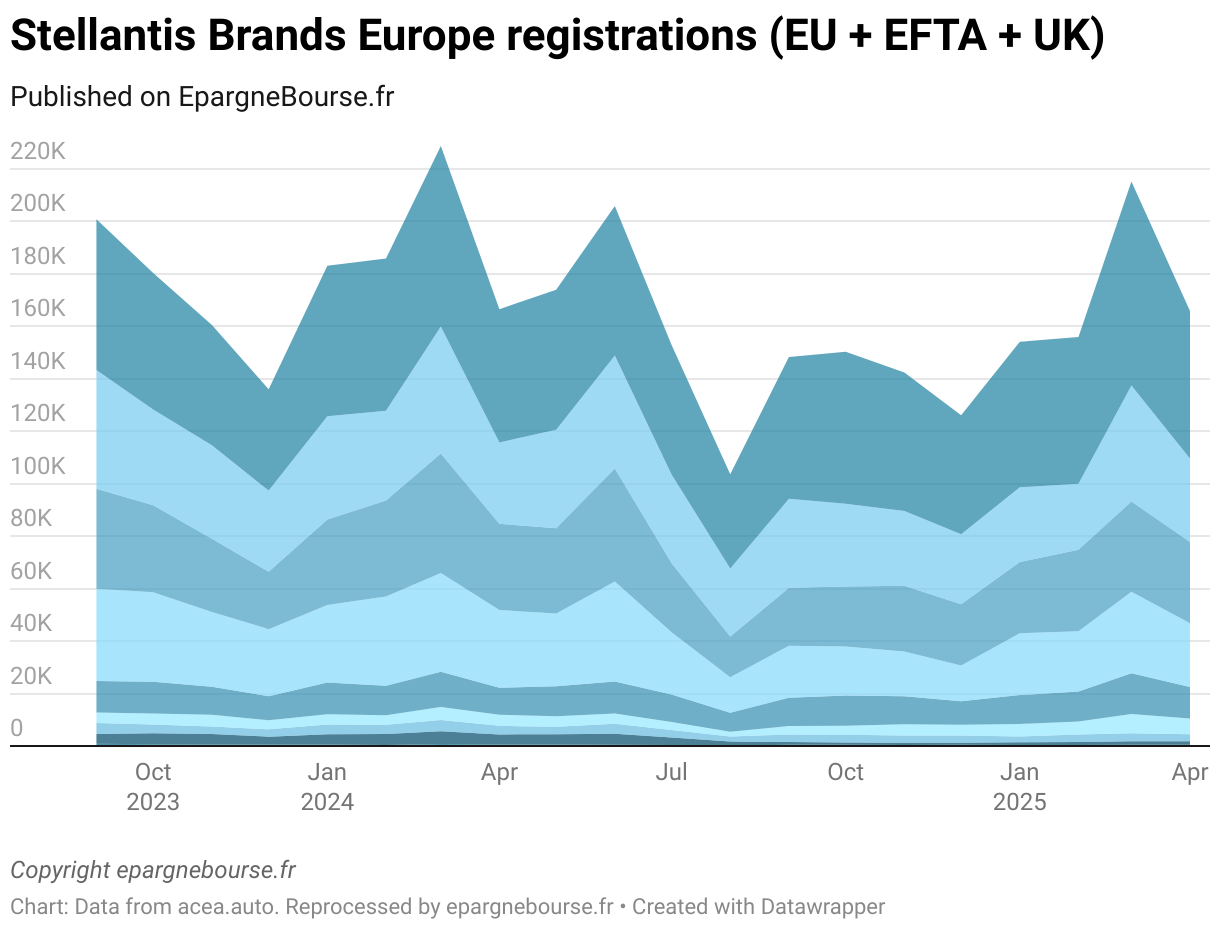

L'analyse des volumes d'immatriculation et des parts de marchés est actualisée avec les chiffres Européens de Mars 2025.

L'évolution des volumes d'immatriculation ainsi que des parts de marché en volume sont mauvaises.

Pour le marché Européen, je vous invite à consulter mes analyses des immatriculation en Europe. Vous trouverez les données mensuelles avec 2 ans d'historique pour le groupe Stellantis, le groupe Renault et le groupe Volkswagen.

Voici un petit extrait portant sur les parts de marché Stellantis en Europe :

Parts de marché Stellantis en Revenue

Le graphique suivant représente le CA en $ des principaux groupes automobiles. Sur PC, vous pouvez voir les données en passant la souris au dessus. Sur mobile, il vous suffit de toucher les points pour afficher les données.

La dynamique des CA est claire, tous les constructeurs sur ce graphique ont un CA qui augmente davantage que Stellantis. En deux ans, tous, prennent les parts de marché Stellantis.

Performance par rapport aux autres constructeurs généralistes

Stellantis, qui est un constructeur généraliste, perd des parts de marché contre l'ensemble des autres grands constructeurs généralistes. Nous verrons plus loin si ses concurrents ont obtenus cette performance en sacrifiant la rentabilité, mais c'est un signe très inquiétant, et cela d'autant plus qu'il perdure dans le temps.

Performance par rapport aux pure players de l'électrique

L'électrification est décrite comme un axe clé par Stellantis qui a beaucoup de retard en la matière. Stellantis revendique des investissements très importants dans les nouvelles plateformes électriques. Stellantis a par ailleur signé un partenariat important avec Leapmotor constructeur spécialisé chinois en très forte croissance. Ce sont là des indicateurs positifs pour l'avenir.

Je n'ai pas trouvé le volume de VE vendu par chacun des grands constructeurs dans le monde. Mais ont peut quand même avoir une bonne idée de la performance de Stellantis en examinant l'évolution de son CA face aux champions de l'électrique :

- Au Q1 2022, Stellantis générait un CA égal à 1.7 fois celui de BYD et Tesla cumulés

- Au Q2 2024, Stellantis ne générait plus qu'un CA égal à 0.94 fois celui de BYD et Tesla cumulés

Alors que Tesla et BYD partaient de CA en 2022 bien inférieures à Stellantis, ils réalisent des progressions beaucoup plus importantes que le groupe Stellantis qui perd des parts de marché sur ce segment très dynamique à une vitesse très impressionnante.

On peut aussi se référer à l'excellent site EU-EV qui permet de visualiser à quel point, même en Europe le groupe Stellantis perd des parts de marchés dans les véhicules électriques. Le graphique ci-dessous donne les parts de marché des 8 plus gros groupes vendeurs de VE en Europe :

Source : https://eu-evs.com/marketShare/ALL/Groups/Bar/All-time-by-Quarters

Le marché des véhicules électriques ne progresse pas aussi vite qu'attendu, en particulier compte tenu de la baisse des subvention. Mais cela reste un marché très dynamique à l'échelle mondiale. Et, avec Tesla, BYD, Geely et d'autres à la manoeuvre, le mouvement est inarrêtable, il est profond, il est dysruptif. La situation actuelle des grands constructeurs généralistes comme Stellantis me fait penser à celle des grandes compagnies aériennes dont Air France qui 15 ans en arrière regardaient avec scepticisme les compagnies low costs avant que petit à petit, années après années, ces dernières ne prennent le dessus sur les vols court/moyen courrier.

Il y a urgence pour Stellantis car l'expérience montre que une fois que les leaders d'un nouveau marché sont installés il devient extrêmement difficile, voir quasiment impossible de reprendre le terrain perdu.

Analyse géographique

Europe

Stellantis a historiquement été un acteur majeur sur le marché européen, notamment grâce aux marques héritées de PSA, telles que Peugeot, Citroën, et Opel, ainsi qu'aux marques FCA comme Fiat. En 2023 et 2024, Stellantis a conservé une position de leader en Europe, avec une part de marché d'environ 20%. Toutefois, cette position a été mise à rude épreuve par la concurrence accrue des véhicules électriques (VE), où Stellantis est encore en phase d'expansion de son portefeuille de produits.

En Europe, Stellantis est le leader dans le segment des véhicules utilitaires légers (VUL), avec une part de marché significative, soutenue par des marques comme Peugeot et Citroën (Stellantis.com).

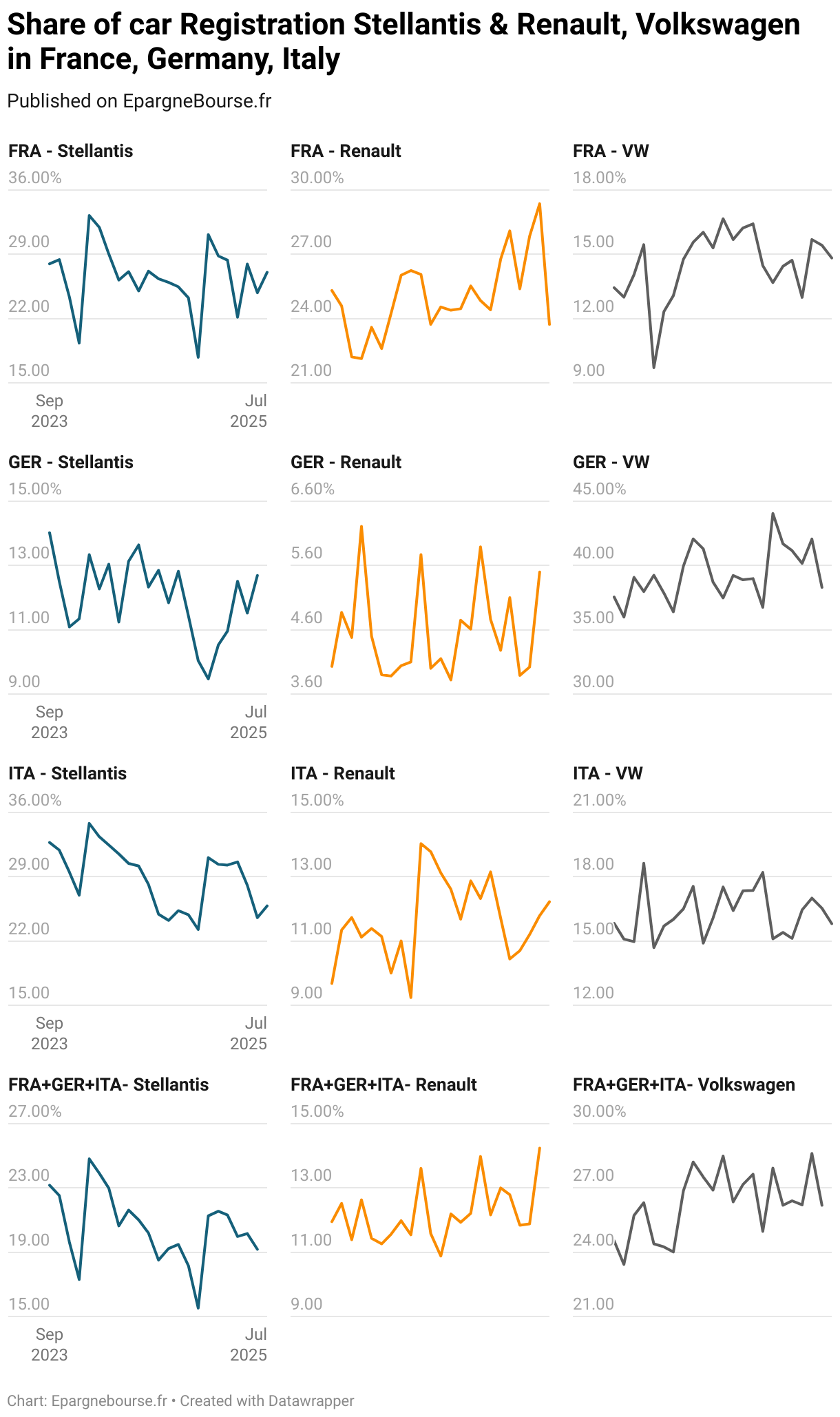

Le graphique suivant présente les parts de marché France, Allemagne, Italie des trois groupes Renault, Stellantis et Volkswagen. Vous avez aussi le total FRA+GER+ITA en bas du bloc.

L'échelle de chaque des 12 graphiques est différente, cela permet de rendre chacun des 12 graphiques plus lisible. Mais, cela complique un peu les comparaisons, donc faites attention en comparant les constructeurs, ou les marchés.

Parts de marché Stellantis en Amérique du Nord

En Amérique du Nord, la situation est plus complexe. Stellantis a perdu et continue de perdre des parts de marché, principalement en raison d'une baisse des ventes de certaines de ses marques phares comme Chrysler et Jeep. Cette baisse est attribuée à plusieurs facteurs, dont des lacunes dans la gamme de produits et une concurrence intense sur le marché des SUV et des pick up, dominé par Ford et General Motors.

Le marché nord-américain reste crucial pour Stellantis, mais l'entreprise doit relever des défis significatifs pour regagner des parts de marché, en particulier face à l'émergence des véhicules électriques. Les efforts récents pour moderniser des modèles comme le Ram 1500 et élargir la gamme de véhicules électriques seront déterminants pour regagner du terrain (Stellantis.com).

Amérique Latine et Marchés Émergents

Stellantis a enregistré une solide performance en Amérique latine, où elle est leader sur plusieurs segments. En particulier, Stellantis domine le marché brésilien avec des marques comme Fiat, qui est la marque la plus vendue dans la région. La société a su tirer parti de sa forte présence manufacturière et de sa distribution locale pour maintenir et accroître ses parts de marché.

De plus, Stellantis gagne du terrain sur les marchés émergents en Afrique, au Moyen-Orient et en Asie grâce à des initiatives stratégiques, comme la joint-venture avec Leapmotor en Chine, visant à introduire des véhicules électriques à bas coût (Stellantis.com).

Conclusion de l'analyse des parts de marché Stellantis

Du point de vue des parts de marché, la situation et la dynamique mondiale de Stellantis ne sont pas bonnes, c'est peu de le dire. Le groupe qui est positionné principalement sur les segments de produits les moins dynamiques fait significativement moins bien que l'ensemble de ses concurrents. La perte de parts de marché aussi importantes pendant 2 ans sur ses marchés historiques, combinée avec l'absence de résultats probants sur le marché des VE est un grave problème pour la société et pour le titre.

Conclusion Gouvernance Stellantis, Stratégie Stellantis, ...

Passé la lune de miel initiale, Stellantis, comme c'est souvent le cas pour les groupes formés par agglomération d'entreprises très différentes (cf Air France / KLM ou Renault / Nissan, ...) a du mal à trouver un second souffle. Air France / KLM en est sortie KO avec un cours de bourse descendu aux enfers. Et l'alliance Renault / Nissan a fini par renoncer à ses rêves de synergies pour ne pas exploser. Stellantis est dans la tourmente. Les indicateurs : "Gouvernance Stellantis" et "les "parts de marché Stellantis" sont dans le rouge vif. La stratégie Stellantis ne semble pas non plus particulièrement porteuse et efficace.

Le groupe Stellantis dispose d'actionnaires familiaux solides. Je pensais qu'ils ne laisseraient pas leur capital s'éroder sans réagir fortement. Ils l'ont fait, mais, ils ont mis bien plus longtemps que je ne le croyais. Et le CEO, Carlos Tavares, jadis adulé en a fait les frais.

Le portefeuille de marques de Stellantis délaisse les segments les plus porteurs (Low cost, Sportives, Luxe) et n'a pas été restructuré. Par ailleurs, sa stratégie électrique changeante, et peu lisible ne semble pas fonctionner pour le moment.

Sans grande surprise, l'entreprise n'arrive pas à en gagner de PDM sur les véhicules électriques. Mais plus problématique elle en a perdu depuis 2 ans sur ses marchés historiques des véhicules thermiques.

Les dirigeants tardent à redresser la barre. En attendant, le cours de bourse est revenu aux niveau des plus bas de 2023.

Qu'il s'agisse de gouvernance, de stratégie, de satisfaction client, ou de dynamique commerciale, cette première partie est loin de montrer une dynamique positive.

Voici un résumé quantifié de la situation :

Score de Gouvernance de Stellantis

Mon score de Gouvernance s'en ressent :

Son évolution est toujours très négative :

Score de "Gouvernance Stellantis" et "Focus Client de Stellantis"

Mon score de "Focus Client" n'est pas meilleur :

Son évolution est toujours très négative :

Vous pouvez continuer votre lecture de l'analyse action Stellantis avec la seconde partie de l'article qui analyse les données financières et celle de la concurrence

Nous verrons dans la troisième et dernière partie (en cours d'écriture) si la baisse du titre qui a atteint de très faibles multiples de valorisation (ratio P/E, rendement du dividende, ...) pourraient rendre l'action attrayante en dépit des points négatifs que nous venons de voir concernant la gouvernance Stellantis, la stratégie de Stellantis et les parts de marché Stellantis, .... Puis dans la quatrième si l'analyse technique du titre montre un changement de perception des investisseurs.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l'actualité d'epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :