Modifié le 4 juillet 2026 par epargnebourse.fr

Le spread de taux France Allemagne est un indicateur essentiel pour les investisseurs et les citoyens curieux de la santé économique de la zone euro, et de la France. Il mesure l’écart entre les taux des obligations d’État Françaises (OAT) et Allemandes (Bunds). Et reflète la perception du risque sur les finances publiques des deux plus grandes économies de l’Union européenne. Mais pourquoi ce spread est-il si crucial pour les investisseurs particuliers ? Quel est son niveau actuel ? Comment a t-il évolué. Et qu’en est-il de l’Espagne et de l’Italie ?

Cette page est mise à jour chaque fin de semaine, pour tenir compte de l’évolution des données. N’hésitez pas à me contacter : contact@epargnebourse.fr pour me demander des précisions me faire des commentaires ou même pour me demander de publier d’autres données dans cet article. Je réponds à tous mes messages et c’est toujours un plaisir d’échanger avec vous.

Sommaire

Cliquez ici pour être alerté par e-mail dès que je mets à jour l’actualité économique (taux, spread, chômage, Pib, …)

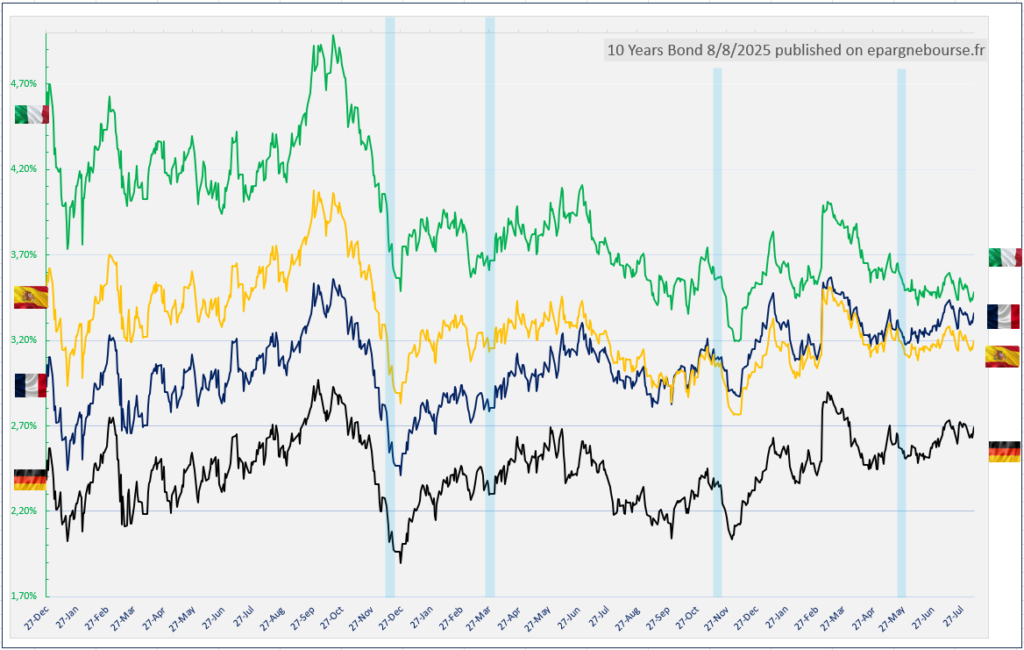

Taux à 10 ans Allemagne, Espagne, France, Italie

Commençons pas visualiser l’évolution sur 1000 Jours des taux d’emprunts à 10 ans de l’Allemagne, de l’Espagne, de la France et de l’Italie.

Il permet de visualiser très rapidement :

- La dynamique générale des taux des 4 plus grandes économies de la zone euro

- la convergence ou la divergence entre les 4 taux

Nous pouvons constater sur un horizon de moyen terme :

- Une convergence progressive mais marquée des taux depuis décembre 2022

- et des dynamique encore différentes entre les 4 grandes économies de la zone Euro, nous allons quantifier ce point plus loin dans cet article

- Une augmentation de la volatilité depuis fin Février 2026

A court terme, La semaine a été marquée par une hausse relativement généralisée des taux à 10 ans en Europe.

Mesurerons maintenant la pression qui pèse sur chacun des quatre pays. Sur le graphique suivant :

- Plus le % est proche de 0%, plus cela indique que le taux du pays concerné est proche de son plus bas sur 500 jours

- Plus le % est proche de 100%, plus cela indique que le taux du pays concerné est proche de son plus haut sur 500 jours

Au 03 Juillet 2026 :

- Le taux Allemand est à 2,94 %. Donc 78,1% dans son range des 500 derniers jours

- Il était à 2,856 % une semaine plus tôt

- Le taux Espagnol est à 3,375 %. Donc 69% dans son range des 500 derniers jours

- Le taux Français est à 3,622 %. Donc 78,6% dans son range des 500 derniers jours

- Le taux Italien est à 3,668 %. Donc 54,2% dans son range des 500 derniers jours

Sur les 500 derniers jours (mais pas dans l’absolu), le jugement des marchés de taux est donc mauvais pour l’Allemagne, la France , l’Espagne et dans une moindre mesure pour l’Italie.

Maintenant que les données de bases sont claires, nous pouvons explorer les spread, en particulier le spread France Allemagne.

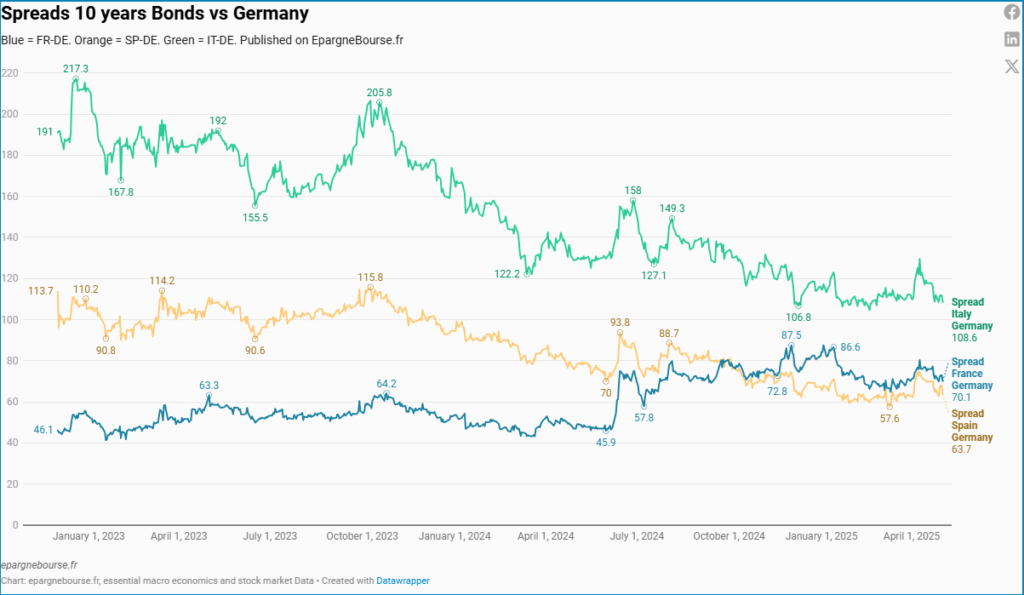

Graphique Spread de taux France Allemagne, Espagne Allemagne, Italie Allemagne : Depuis fin 2022

Spread France Allemagne graphique depuis Décembre 2022

Le graphique suivant présente le spread de taux France Allemagne, ainsi que l’équivalent pour l’Espagne et l’Italie.

L’écart est exprimé selon l’usage en points de base. Un écart entre un taux à 4.5% et un taux à 3.0% correspond ainsi à 150 points de base.

Cliquez ici pour être alerté par e-mail dès que je mets à jour l’actualité économique (taux, spread, chomage, Pib, …)

Sur ce graphique aussi, il est très clair que la dynamique du taux à 10 ans Français n’est pas bonne par rapport à celle des autres pays analysés.

Spread de taux France Allemagne, Espagne Allemagne, Italie Allemagne : Les dernières semaines

Le tableau suivant vous montre les spread avec l’Allemagne en fin de chacune des 12 dernières semaines.

Ou suivre l’évolution des taux

Cet article de epargnebourse.fr est mis à jour chaque semaine avec les taux à 10 ans France, Allemagne, Italie, Espagne. Ainsi que les graphique de spread France Allemagne et des trois autre spreads.

Mais si vous avez besoin de suivre l’évolution au jour le jour ou même en temps réel, vous pouvez consulter le site Marketwatch :

Conclusion

Depuis mi Juin 2024 et la désastreuse décision du président Macron, la situation du taux à 10 ans en France s’est fortement dégradée :

- Dans l’absolu comme nous l’avons vu plus haut dans cet article

- et pire encore, la situation de la France se dégrade vis à vis de ses 3 voisins.

Heureusement, depuis quelques semaines, la dégradation est en pause.

Au 3 juillet 2026, le spread OAT-Bund s’établit à 68,2 points de base, en léger repli après un pic hebdomadaire à 68,8 le 1er juillet. Le mouvement est modeste, mais il confirme une détente amorcée fin juin, quand l’écart évoluait encore autour de 66 à 67 points de base. La prime que les marchés exigent pour financer la France plutôt que l’Allemagne demeure élevée au regard de sa moyenne historique de long terme — proche de 40 à 60 points de base en régime normal — sans toutefois flirter avec les seuils d’alerte des épisodes politiques de 2024 et 2025.

La hiérarchie des trois signatures mérite attention. L’Italie affiche le spread le plus large, à 72,8 points de base, devant la France (68,2) et loin devant l’Espagne (43,5). La France a donc repris quelques longueurs à Rome, après une période où les deux pays se finançaient à parité. Cette respiration ne doit pas masquer l’essentiel : l’écart franco-italien n’est plus que de 4,6 points, quand il dépassait largement les 100 points il y a une décennie. Le déclassement relatif de la signature française reste la tendance de fond.

L’Espagne, elle, évolue dans une catégorie à part, avec une prime inférieure de près de 25 points à celle de la France. Croissance soutenue, et relèvements de notation ont récompensé Madrid, quand Paris continue de payer un déficit proche de 5 % du PIB et une dette qui a franchi 117,5 % du PIB au premier trimestre. Le message des marchés est limpide : ils rémunèrent la crédibilité de la trajectoire davantage que le niveau absolu de dette.

Le contexte monétaire ajoute une contrainte nouvelle. Après avoir ramené son taux de dépôt de 4 % à 2 %, la BCE a opéré un virage restrictif en le relevant à 2,25 % le 11 juin 2026, pour contenir une inflation ravivée par le choc énergétique. Ce durcissement pousse toute la courbe vers le haut et renchérit le refinancement d’une dette française dont les anciennes OAT, émises à des taux proches de zéro, sont désormais remplacées autour de 3,6 % à 3,8 %. La charge d’intérêts, appelée à dépasser 100 milliards d’euros par an avant la fin de la décennie, en sortira mécaniquement alourdie.

Pour l’épargnant, l’équation reste à double face. L’OAT à dix ans offre à nouveau un rendement réel positif, autour de 3,6 % brut, que le tournant de la BCE conforte à court terme ; mais ce surcroît de rémunération est précisément le prix d’un risque que le marché ne néglige plus. La détente de début juillet est un répit, non un dénouement. L’automne, avec son calendrier budgétaire et les prochaines revues de notation, dira si la France consolide son léger regain de crédibilité ou si le spread repart à l’assaut de ses sommets récents.

Pour des analyses encore plus approfondies de l’économie de la zone Euro, de l’Allemagne, de la France, de l’Italie et de l’Espagne, inscrivez vous à ma Newsletter et recevez ma synthèse mensuelle de la zone Euro. Vous y trouverez en plus de l’analyse des taux, celle du PIB, de l’inflation, du chômage, du crédit, …

L’analyse des taux et des spread de taux en fin de semaine se termine. Si vous avez besoin de solidifier vos connaissance, je vous invite à lire la suite de l’article. Vous découvrirez :

- Ce que sont les spread de taux

- Pourquoi analyser les spread de taux

- Les raisons pour lesquelles l’Allemagne est choisie comme référence

- Les autres spread à analyser en plus de celui entre la France et l’Allemagne

- …

Vous trouverez aussi une section FAQ consacrée aux spread de taux et en particulier aux spread France Allemagne.

Spread de taux France Allemagne (ou spread France Allemagne) : Définitions

Qu’est ce qu’un spread de taux

Le spread de taux, souvent appelé simplement « spread » représente la différence entre les rendements des emprunts d’Etat de même durée pour deux pays.

Par convention l’écart est calculé en faisant le calcul suivant : Taux 1 en points de base – Taux 2 en points de base. Le taux de référence est donc le second.

Par exemple, si l’obligation du trésor Français à 10 ans offre aux prêteurs un rendement de 2.96 % et que l’obligation de l’Etat Allemand de même durée (10 ans) offre 2.19 %, le spread Oat 10 ans france allemagne (ou pour être encore plus précis, le spread entre l’Oat à 10 ans et le Bund à 10 ans) est de 0.77 point de pourcentage ou 77 points de base. On simplifie en disant que le spread France Allemagne est de 77 points de base. Certains débutants se trompent de sens et parlent parfois du Spread Allemagne France en se trompant de sens, ne faites pas l’erreur.

Pourquoi regarder les Spread de taux France Allemagne et les autres Spread

Parmi les spécificités de la zone Euro, deux ont une importance particulière :

- L’Euro est la monnaie de 20 pays différents. Chacun ayant sa dynamique économique alors qu’ils partagent la même monnaie. Cette unicité de monnaie empêche par définition les ajustements économiques de se faire par la fluctuation des taux de change.

- Chacun de ces pays a sa propre politique budgétaire. Ils empruntent ainsi séparément sur les marchés pour financer leur déficit budgétaire et faire rouler la dette.

Les grands investisseurs institutionnels, en particulier, ceux qui veulent investir dans la zone Euro, sont donc en permanence à la recherche du meilleur rapport entre le risque et la rentabilité pour eux-mêmes et pour leurs clients. Ces investisseurs sont par exemple les fonds de retraite des grands pays ayant un système de retraite par capitalisation (Japon, USA, …), les grandes banques et les grands assureurs, les fonds souverains (Norvégien, Saoudien, …).

Inversement, certains Etats, dont la France sont incapables de produire un budget à l’équilibre. Ils doivent emprunter la différence. Dans le cas de la France, l’Agence France Trésor doit ainsi trouver chaque année des investisseurs pour prêter entre 250 Milliards € et 300 Milliards €. Ce point est analysé plus en détail dans mon article sur la dette publique Française.

Une partie importante des capitaux des grands investisseurs est ainsi placée dans les obligations émises par ces Etats qui n’arrivent pas à boucler leurs budgets. Ils financent donc leurs déficits budgétaires et les dettes de ces pays.

Les prêteurs, qui sont généralement des gens sérieux sont donc en permanence en train de calculer et de peser :

- La perspective de rentabilité (le taux)

- Le risque de défaut de paiement total ou même partiel

- Le risque de retard de paiement total ou partiel

Comme il s’agit de prêts sur 10 ans, 20 ans ou 30 ans. Le risque même s’il est faible n’est pas négligeable.

Pour estimer le niveau de risque, les investisseurs utilisent notamment des modèles mathématiques qui évaluent pour chacun des Etats :

- Dépense et Dette Publique : Ils analysent par exemple l’évolution de la dépense publique et de la dette publique. En valeur et le ratio dette/PIB. Cela les aides à estimer si l’évolution de la dépense et de la dette est « tenable » sur les 10 ans, 20 ans à venir.

- Croissance économique et perspectives de croissance : Une économie en croissance augmente les rentrées fiscales et permet donc de diminuer le risque de défaut de paiement. Inversement, une économie en récession produit l’effet inverse.

- Réformes Structurelles : l’existence ou l’absence de réformes structurelles sont aussi analysées par les préteurs potentiels. Des réformes de l’Etat, des collectivités territoriales, des retraites, du marché du travail ou de la fiscalité peuvent influencer positivement ou négativement la perception du risque.

C’est en analysant toutes ces données et bien d’autres que les investisseurs décident de prêter plus ou moins à certain pays.

Les pays de la zone Euro ont des situations budgétaires et économiques très différentes. Et comme la prise en compte de ces différences ne peut pas se faire par la monnaie, elle se fait (entre autre) sur les taux intérêts de la dette publique. Et c’est là que se forme l’écart (spread) de taux entre les pays jugés les moins risqués ou les plus risqués.

Compte tenu de la taille de son économie et de sa relative maîtrise de ses finances publiques, l’Allemagne est utilisée généralement comme étalon en la matière. C’est pour cela que l’on analyse par exemple le spread de taux France Allemagne.

La situation est proche de la vôtre quand vous empruntez à la banque, plus vous donnez de garantie sur l’absolue certitude que vous rembourserez, moins vous payez cher votre crédit.

Le risque du cercle vicieux : En général, un spread qui augmente avec l’Allemagne est un signe négatif mais il n’a que rarement une portée catastrophique. Mais cela arrive parfois comme en 2011 avec la Grèce.

Il est important de bien comprendre deux choses quand vous analysez les spread de taux France Allemagne :

- Les marchés financiers sont des systèmes complexes et non linéaires.

- Et des taux qui montent ont un double impact

Non-linéarité : Nous sommes habitués à raisonner sur des systèmes linéaires, cad des systèmes pour lesquels une variation de X % des données va produire systématiquement une réaction identique de Y % du résultat. Or les marchés ne fonctionnent pas de cette façon. On dit qu’ils ne sont pas linéaires. Ils ont un comportement plus proche de celui du chaos au sens mathématique. Parfois une variation de X% des données va produire une réaction de Y% et parfois une variation de X% des données va produire une réaction de 10*Y %.

Double impact : Les Etats ne font pas comme vous et moi quand ils empruntent. Dans notre cas, nous remboursons chaque mois une partie du capital et payons des intérêts. L’Etat lui, paye des intérêts chaque mois et rembourse le capital en une seule fois, à la fin. Un état qui n’est pas capable d’équilibrer ses finances publiques est donc pas en mesure de rembourser sa dette à la fin du prets. Sa seule solution est alors d’emprunter à nouveau le même montant pour rembourser sa dette …. C’est ce que l’on appelle « faire rouler la dette« .

Quand les taux d’intérêt augmentent, il y a donc deux impacts qui se cumulent :

- Cela augmente le coût de la nouvelle dette. Celle qui est générée par le déficit de l’année en cours.

- Mais, beaucoup plus grave, car beaucoup plus gros. Cela augmente aussi le coût du refinancement des dettes anciennes arrivées à maturité.

Dans le cas de la France, sur les 250 à 300 Milliards d’émission de dette annuelle, 50 Milliards environ sont de la nouvelle dette et 200 à 250 Milliards correspondent à de la Dette ancienne qu’il faut refinancer.

Le cumul des deux aspects (non linéarité + double impact de la hausse des taux), peut enclencher un cercle vicieux puis un écroulement des finances publiques comme cela est arrivé en Grèce en 2011 et d’autres pays dans l’histoire économique.

Pourquoi l’Allemagne est-elle la référence ?

L’Allemagne est la plus importante économie de la zone Euro. Son économie même si elle souffre en 2023/2024 est encore considérée comme solide. Et sa politique budgétaire est rigoureuse avec un endettement public relativement contrôlé. Les obligations Allemandes, ou Bunds, sont donc souvent vues comme des actifs refuges, présentant un risque minimal. Cela fait de l’Allemagne la référence pour mesurer le risque des autres économies européennes.

Un élargissement du spread France-Allemagne signifie que les investisseurs demandent un taux d’intérêt plus élevé pour acheter des obligations Françaises. On parle de prime de risque. Cela indique une perception d’un risque accru lié à l’économie ou à la gestion des finances publiques Françaises.

Spread France Allemagne ou spread Allemagne France ?

Il y a parfois une petite confusion concernant la bonne terminologie à utiliser :

- Spread France Allemagne

- ou, Spread Allemagne France

Nous venons de voir que par sa gestion plus rigoureuse, l’Allemagne est la référence, elle bénéficie constamment de taux plus faibles que la France. C’est donc logiquement que les investisseurs scrutent les Spread France Allemagne (et non pas, le spread Allemagne France), en particulier en période de crise ou de tension.

Que regarder en plus des Spread de taux France Allemagne

Pour les investisseurs en France, et pour les Français, analyser le spread de taux France Allemagne est une nécessité. Mais ce n’est pas le seul spread à suivre. Le spread de taux le plus surveillé dans la zone Euro dans son ensemble est celui entre l’Italie et l’Allemagne.

En effet, l’Italie est la troisième économie de la zone Euro, c’est une grande économie. Mais l’état Italien a longtemps été un des moins sérieux dans la gestion de son économie et dans la maîtrise de ses finances publiques.

En analysant l’écart entre les deux coûts de financement, on peut avoir une idée de l’évolution des tensions au sein de la zone.

Une analyse plus large des spread avec l’Allemagne est disponible chaque semaine sur EpargneBourse.fr

Pourquoi regarder le Spread de taux France Allemagne

Pour un investisseur en France, cette donnée doit être suivie avec attention. Et pour un citoyen Français, connaître l’évolution des spread de taux France Allemagne permet aussi de mesurer le sérieux avec lequel le personnel politique gère l’économie et les finances publiques. Rien que pour cela, c’est une donnée que chacun devrait consulter régulièrement.

Depuis quelques mois, suivre le spread de taux France Allemagne présente un nouvel intérêt. La situation Italienne est en amélioration très significative alors qu’en parallèle, elle se dégrade rapidement en France. Or la France est la seconde économie de la zone Euro et sa dette publique est tellement gigantesque, qu’elle serait quasiment impossible à sauver en cas de crise majeure.

Le spread de taux France Allemagne pourrait donc devenir le nouveau mètre étalon du risque de la zone Euro dans son ensemble et remplacer le Spread de taux Italie Allemagne.

L’impact des spreads sur vos investissements

En tant qu’investisseur particulier, comprendre le spread de taux France-Allemagne peut vous aider à anticiper les mouvements du marché obligataire (marché de la dette) et des marchés actions. Cela devrait vous inciter à vous poser des questions et le cas échéant à ajuster votre portefeuille.

Vous avez ci-dessous une FAQ pour vous aider à retenir les points essentiels.

FAQ Taux et Spread de taux

Qu’est-ce que le spread de taux entre la France et l’Allemagne ?

Le spread France Allemagne, ou écart de rendement, entre la France et l’Allemagne représente la différence entre les taux d’intérêt des obligations d’État françaises (OAT) et allemandes (Bund) pour une échéance déterminée. Dans cet article, nous avons analysé le spread des taux à 10 ans. Cet indicateur reflète la perception des investisseurs quant au risque relatif associé à la dette souveraine de chaque pays.

Pourquoi le spread de taux France-Allemagne est-il important ?

Le spread de taux est un baromètre de la confiance des marchés financiers. Un écart croissant peut indiquer une perception accrue du risque lié à la dette de l’état Français par rapport à la dette de l’état Allemand, souvent considérée comme une référence de stabilité en Europe.

Quels facteurs influencent le spread de taux entre la France et l’Allemagne ?

Plusieurs éléments peuvent impacter cet écart, notamment :

– Le niveau de la dette de chacun des pays, en particulier exprimé en pourcentage du PIB.

– La situation économique des deux pays.

– Les politiques budgétaires et fiscales.

– Les événements politiques, tels que des crises gouvernementales ou des élections.

Comment le spread de taux France-Allemagne a-t-il évolué récemment ?

Cet article détail avec précision l’évolution des taux intérêts à 10 ans, ainsi que les spread de taux.

Quelles sont les conséquences d’un élargissement du spread de taux pour la France ?

Un élargissement du spread entraîne généralement une augmentation du coût de financement de la dette publique française. Ce qui engendre une pression accrue sur les finances publiques, voir une possible dégradation de la note souveraine par les agences de notation, rendant le financement encore plus coûteux. L’élargissement des spreads de taux peut déclencher un cercle vicieux dont il est parfois très difficile de sortir.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :