Modifié le 7 juin 2025 par epargnebourse.fr

Le Price Earnings Ratio (P.E.R), ou ratio cours/bénéfice en Français, est l’un des indicateurs clés qui offre des perspectives précieuses sur la valorisation d’une action, ou d’un indice. Il est aussi désigné de façon rapide par « p/e » ou « pe » ou « per ». Dans cet article, nous explorerons en profondeur ce que représente le « P.E.R »price earning ratio », comment le calculer, et surtout comment l’utiliser pour identifier des opportunités d’investissement.

Contenu de l’article

Qu’est-ce que le Price Earnings Ratio (P.E.R) ?

Joel Greenblatt :

« Il n’y a pas de formule magique pour investir. Mais le prix que vous payez pour une entreprise par rapport à ce qu’elle gagne – cela peut être une formule magique. »

https://en.wikipedia.org/wiki/Joel_Greenblatt

Price earning ratio définition

Le « price earning ratio », mesure justement le rapport entre le cours d’une action et les bénéfices par action réalisés par l’entreprise. En d’autres termes, il indique combien les investisseurs sont prêts à payer pour chaque Euro de bénéfice généré annuellement par la société. Ce n’est pas une formule magique, mais c’est un des ratios qu’il est important d’analyser avant d’investir.

Calcul du per d’une action

Formules de calcul du per

En fonction des données dont vous disposez, vous pouvez calculer le PER de deux façons donnant exactement le même résultat. Voici les deux formules de calcul du per :

P.E.R = Cours de l’action / Bénéfice Net par action

ou

P.E.R = Capitalisation de la société / Bénéfice Net de la Société

Ces formules de calcul du per sont simples. Et pour interpréter correctement les P.E.R, il est important que vous les reteniez.

Quand vous connaissez le montant des bénéfices par action, vous pouvez utiliser la première formule de calcul du price earning ratio. Dans le cas contraire, utilisez la seconde formule de calcul du per, elle ne nécessite que le montant du résultat net de l’entreprise et la capitalisation boursière.

price earning ratio calcul pour un indice

Le mode de calcul du per des indices boursiers est différent. En particulier car la quasi totalité des grands indices sont pondérés, le plus souvent par la capitalisation. J’ai décrit précisément les formules de calcul dans deux articles :

- price earning ration du CAC 40 qui décrit les modalités de calcul du per du CAC 40 et vous donne un graphique d’évolution du per du CAC 40 ainsi que le price earnings ratio des 40 action du CAC 40 (Lvmh, Hermes, Total, Scheiner Electric, …). Il est mis à jour chaque fin de semaine, généralement le Jeudi soir.

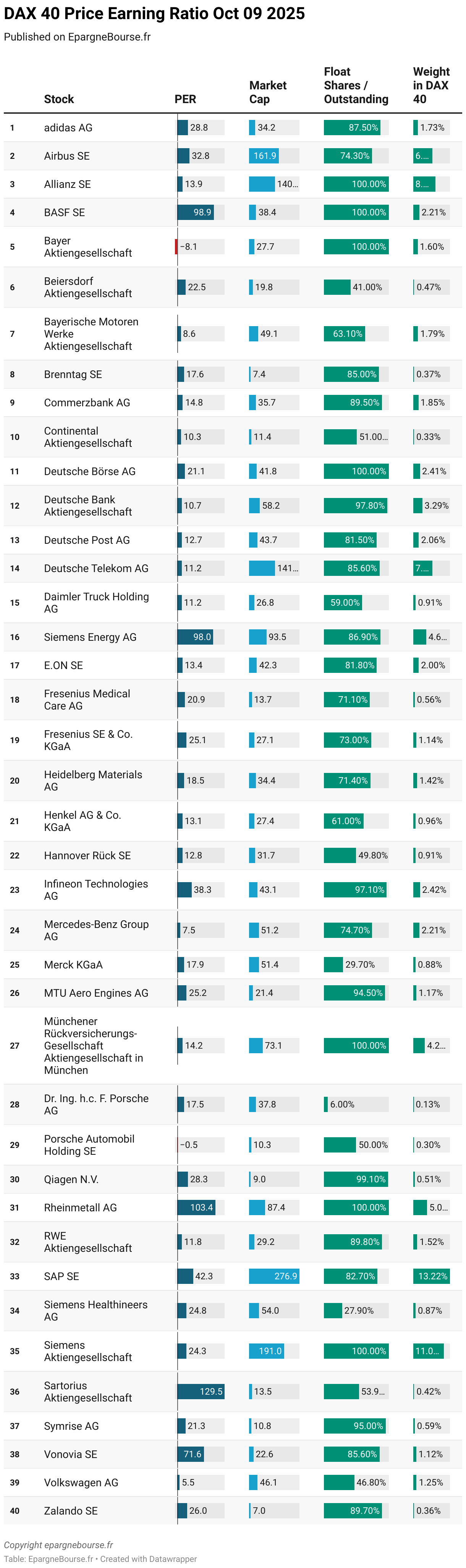

- price earning ratio du DAX 40 qui décrit les modalités de calcul du per du DAX 40 et vous donne un graphique d’évolution du per du DAX 40 ainsi que le price earnings ratio des 40 action du DAX 40 (SAP, Siemens, Deutsche Telekom, …). Il est aussi mis à jour chaque fin de semaine, généralement le Jeudi soir.

Les deux tableaux dynamiques plus loin dans cette page sont des extraits de ces deux articles.

Quelques exemples de calcul du per

Voici quelques exemples de price earnings ratio au moment ou j’écris cet article (29/01/2024) :

- Nvidia : 80.9

- Hermes : 52

- Apple : 30.5

- Michelin : 9.4

- Total Energies : 8.0

- Stellantis : 3.0

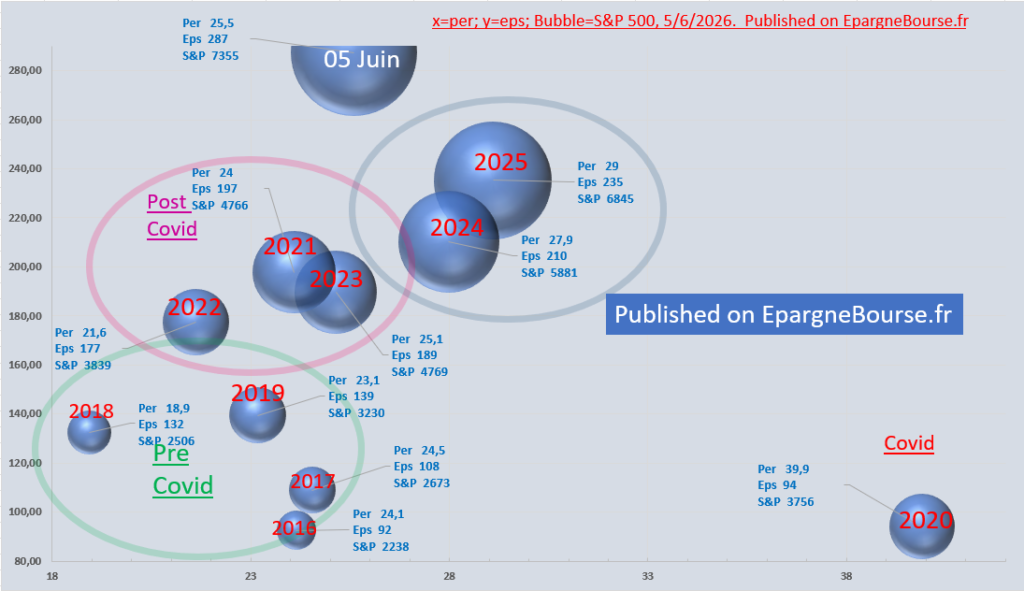

Et voici une illustration plus large des PER, pour la totalité des sociétés du CAC 40. Les P.E.R sont en abscisse.

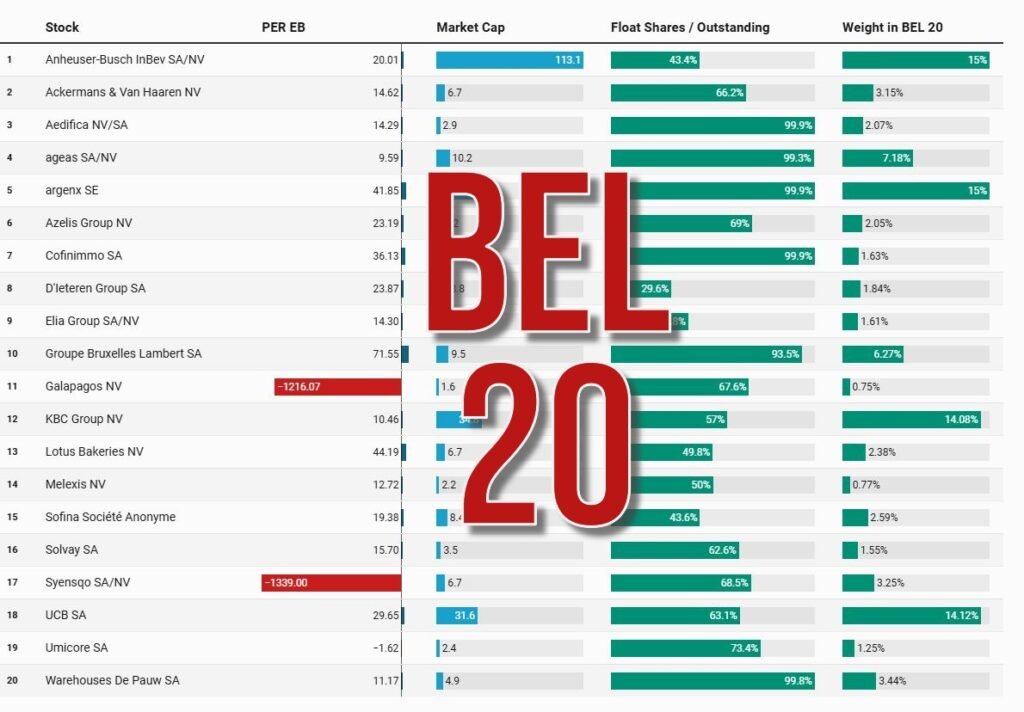

Ci-dessous la dernière actualisation des p.e.r des actions du CAC 40 :

Ci dessous, vous pouvez retrouver les derniers P.E.R des actions du DAX 40 :

Variantes de P.E.R

Le P.ER étant basé sur les résultats annuels, on peut calculer plusieurs P.E.R pour une action donnée :

- Le P.E.R moyen historique en considérant par exemple la moyenne des Résultats Nets des 3 dernières années

- Le PER actuel (current p/e en Anglais) qui est basé sur le Résultat Net de l’année encours,

- Le PER futur (forward p/e en Anglais) sur le Résultat Net à venir

Interpréter le per bourse

Plus le P.E.R est élevé, plus cela indique que les acheteurs acceptent de payer un prix élevé pour acquérir des actions de la société. Et inversement, plus le P.E.R est bas, plus cela indique que les acheteurs ne sont pas disposés à payer un prix élevé pour détenir des titres de la société.

Pourquoi un P.E.R élevé ?

Les P.E.R peuvent être élevés, voir très élevés pour de bonnes raisons, et dans ce cas, il ne faut pas considérer cela comme un frein systématique à l’investissement. Ainsi, les acheteurs d’actions peuvent se battre pour acquérir des parts de sociétés même fortement valorisées (P.E.R élevé) car :

- Ils anticipent une croissance future forte et durable des bénéfices de l’entreprise comme en ce moment sur NVIDIA aux USA, ou SES Imagotag en France.

- Ils considèrent que la probabilité est forte que la société soit prochainement la cible d’une OPA

- Ils perçoivent la société comme étant un des leaders d’une vague d’innovation de grande ampleur tel que l’IA, les Biotechnologie, le NewSpace, les Véhicules Electriques, le Cloud Computing, …

- Ils donnent une prime à une entreprise ayant démontré sa capacité à maintenir ses avantages compétitifs dans la durée (sustainable competitive advantage) même quand le contexte économique change), comme par exemple Meta, Alphabet, Hermès.

- Ou ils valorisent le graal ultime, l’entreprise qui domine totalement un marché donné et laisse seulement des miettes à la concurrence, c’est le phénomène du « Winner Takes All » (Ferrari, ASML, …).

Mais parfois, les PER sont élevés pour de mauvaises raisons :

- Comme les investisseurs ont tendance à se comporter de façon moutonnière, ils courent tous après la même chose et les valorisations montent, montent, montent jusqu’à devenir trop hautes et le titre fini par baisser fortement quand la foule part dans une autre direction. Vous pouvez vous référer à mon article sur la psychologie des marchés pour mieux comprendre et détecter ce phénomène d’emballement

- Si le flottant est faible c.a.d. qu’une grande partie des actions d’une entreprise est détenue par un petit nombre d’investisseurs, ou si la liquidité est faible cela peut créer une offre limitée sur le marché, entraînant des valorisations élevées de façon temporaire.

- Dans certains cas, des acteurs du marché peuvent manipuler les cours des actions pour créer une illusion de demande, conduisant à des évaluations élevées. C’est illégal, c’est rare, mais cela arrive, on assiste de temps en temps à des hausses soudaines et violentes qui disparaissent tout aussi vite.

- Dans des cas rares comme cela Volkswagen en 2008, il peut y avoir un soudain rachat de positions shorts (short squeeze)

Pourquoi un PER faible ?

Les P.E.R peuvent être faibles, voir très faibles pour de bonnes raisons, et dans ce cas, il ne faut pas considérer cela comme une raison d’acheter. Ainsi, les acheteurs d’actions peuvent se détourner durablement d’une société même faiblement valorisée dans les cas suivants :

- Si une entreprise fait face à des défis structurels qui limitent ses perspectives de croissance à long terme, un PER bas peut être justifié. Boeing est passé par cette étape avant d’afficher des pertes importantes et un P.E.R négatif.

- Des niveaux élevés d’endettement peuvent entraîner ultérieurement des coûts de financement très importants, ce qui réduira les bénéfices disponibles pour les actionnaires. Dans des cas extrêmes, un PER bas peut refléter le risque d’une augmentation de capital rendue nécessaire par un endettement excessif. Le cas emblématique de ce problème en 2022/2023 a été ORPEA.

- Les changements structurels dans une industrie, tels que l’obsolescence d’un produit ou l’émergence de technologies concurrentielles, peuvent justifier un PER bas si les investisseurs estiment que l’entreprise ne vas pas réussir à s’adapter assez vite. C’est le cas actuellement pour les constructeurs d’automobiles traditionnelles que beaucoup d’investisseurs estiment incapables de s’adapter aux défis de l’électrification.

- Des problèmes de gouvernance d’entreprise, tels que des scandales ou des conflits d’intérêts, peuvent entraîner une méfiance des investisseurs et un PER bas. Comment ne pas penser à notre cas d’école national en la matière : ATOS

- Des risques liés à des changements réglementaires défavorables peuvent peser sur la valorisation d’une entreprise. Un PER bas peut refléter ces incertitudes réglementaires. Je n’ai pas d’exemple récent en tête mais Renault a souffert de ce type de problème avec les sanctions contre l’Iran qui était un bon client de la marque au losange.

- Dans des industries caractérisées par une concurrence féroce et des marges bénéficiaires faibles, un PER bas peut être justifié. Les investisseurs peuvent être réticents à attribuer une prime à des entreprises opérant dans des environnements très compétitifs. Les compagnies aériennes sont généralement faiblement valorisées pour cette raison.

- Des problèmes opérationnels, tels que des erreurs de gestion, des problèmes de qualité des produits ou des chaînes d’approvisionnement perturbées, peuvent entraîner des bénéfices plus faibles et un PER bas. Là aussi, on peut penser à Orpea et Atos qui décidément cochaient plusieurs cases de la mauvaise gestion.

- Pendant les périodes de ralentissement économique, certaines entreprises peuvent voir leurs bénéfices chuter temporairement. Un PER bas peut refléter ces défis cycliques. ArcelorMittal est souvent faiblement valorisé pour cette raison

Mais parfois, les PER sont très bas pour de mauvaises raisons :

- Comme les investisseurs ont tendance à se comporter de façon moutonnière, ils fuient tous la même chose au même moment et les valorisations baissent, baissent, baissent jusqu’à devenir trop basses et le titre fini par rebondir fortement quand la foule revient. Vous pouvez vous référer à mon article sur la psychologie des marchés pour mieux comprendre et détecter ce phénomène d’emballement à la baisse.

- En période de panique généralisée (causées par des crises géopolitiques, des catastrophes naturelles ou des chocs économiques temporaires) ou de forte volatilité sur les marchés financiers. Dans ces moments là, les investisseurs vendent sans discernement, entraînant parfois des PER bas qui ne reflètent pas nécessairement la réalité fondamentale des entreprises.

- Si les résultats financiers d’une entreprise sont mal communiqués et mal interprétés par les investisseurs. Par exemple lorsque le marché interprète à tort que des problème opérationnels temporaires vont devenir structurels, cela peut conduire à des PER trop bas.

- Des facteurs temporaires, tels que des charges exceptionnelles, des fluctuations de change ou des événements ponctuels, peuvent affecter les bénéfices d’une entreprise. Si le marché surestime l’impact à long terme de ces facteurs, cela peut entraîner des PER bas de manière injustifiée.

- Des rumeurs infondées ou des informations incorrectes circulant sur une entreprise peuvent entraîner des ventes massives et des PER bas sans que cela soit justifié par la réalité opérationnelle.

- Lorsqu’une entreprise ne communique pas suffisamment bien avec les investisseurs ou lorsque les informations disponibles sont limitées, cela peut créer de l’incertitude et des PER bas, même si les fondamentaux sont solides. C’est une maladie malheureusement trop répandue chez les petites capitalisations Françaises, régulièrement incapable de fournir la qualité d’information financière requise par les grands investisseurs Internationaux et Anglo-Saxons en particulier.

- Certaines actions peuvent être ignorées ou délaissées par les investisseurs en raison de tendances ou de modes qui ne sont pas liées à la performance réelle de l’entreprise. En ce moment, en Janvier, le secteur du Luxe est moins à la mode par exemple. De même, le secteur de l’énergie a été délaissé avant l’invasion de l’Ukraine par la Russie.

Pourquoi un PER Bourse négatif ?

Quand la société est en perte, son P.E.R devient mécaniquement négatif.

Comment utiliser les P.E.R pour analyser une action

L’utilisation du Price-Earnings Ratio (P.E.R) dans une stratégie d’investissement peut être une approche rentable. Ma méthode de base est la suivant, elle comporte cinq étapes :

- Analyser la société en suivant la méthode que j’ai expliqué dans mon article Comprendre l’Analyse Fondamentale.

- Ce qui permet de comprendre les raisons du PER actuel.

- Estimer les bénéfices à venir dans 1 ou 2 ans et en déduire le P.E.R futur

- Benchmarker le P.E.R futur avec des P.E.R de référence

- Définir un prix d’entrée et un objectif

Analyser la société et comprendre le P.E.R actuel

Cette étape est très importante, je l’ai décrite dans l’article Comprendre l’Analyse Fondamentale. Il est nécessaire de couvrir 5 volets dans l’analyse.

- Un volet familiarisation qui ne nécessite que du bon sens et va vous permettre d’identifier le portefeuille :

- d’activités,

- de produits, de services

- Un volet marché qui n’est pas très compliqué et va vous apporter :

- Compréhension du portefeuille d’activités, des produits, des services

- Evaluation du marché

- Evaluation des principaux concurrents

- Evaluation de la perception des clients

- Un volet analyse des choix stratégiques, permettant de vérifier si les choix de la société sont alignés avec votre compréhension du marché

- Un volet financier, plus technique qui vise à comprendre :

- les rapport financières de la société

- les rapports des analystes

- ceux des concurrents

- Un volet gouvernance et actionnariat, lui aussi basé sur du bon sens

- Etude de la structure actionnariale

- Etude des dirigeants, de leur Track record, de leur type de rémunération de leurs mouvements en tant qu’actionnaire

Si vous n’avez jamais fait d’analyse fondamentale, je vous encourage vraiment à aller consulter l’article.

Estimer les bénéfices à venir et déduire le PER futur

Commencer par un coup d’œil dans le rétroviseur

La première étape consiste à se poser la question des bénéfices à venir pour les 1, 2 ou 3 années à venir.

« Historia est vitae magistra », « L’histoire est la maîtresse de la vie »

Ciceron, 106 av. J.-C – 43 av. J.-C

Et comme toujours, pour estimer l’avenir il faut connaitre le passé, et le présent. Il faut donc rassembler l’historique sur les dernières années :

- Des chiffes d’affaires

- Des résultats nets

- Du nombre d’actions

Ces données sont très faciles à obtenir :

- Dans les rapports financiers de la société, sur leur site Web

- ou sur des sites d’information gratuits tels que : Boursorama

- ou sur des sites payants tels que Finbox ou la version payante de ZoneBourse

Estimer le P.E.R futur

Sur la base de votre analyse et des données historiques, vous ferez alors votre meilleure estimation pour :

- Le résultat Net de l’entreprise sur l’année en cours et l’année suivante

- le nombres d’actions en circulation

A ce stade, vous pouvez très facilement calculer une (ou plusieurs) hypothèse de P.E.R futur (on parle aussi de P.E.R forward).

Benchmarker le P.E.R futur

Maintenant, vous pouvez prendre une décision en comparant le P.E.R futur avec des éléments de Benchmark.

Voici trois méthodes que j’utilise pour juger de l’opportunité d’investir (ou vendre) sur la base du P.E.R futur que j’ai calculé :

- Comparaison avec des P.E.R extrêmes :

- Il existe des zones de P.E.R extrêmes qui finissent par attirer ou repousser les investisseurs. Il ne s’agit pas de chiffres magiques mais de zones agissant de manière progressive. Vous pouvez les utiliser pour évaluer si le P.E.R futur que vous avez calculé correspond à des niveaux extrêmes susceptibles de déclencher une inversion de tendance.

- Un P.E.R futur en dessous de 4 m’incite généralement à acheter

- Un P.E.R futur supérieurs à 50 m’incite généralement à vendre, voir à shorter mais seulement si j’ai d’autres indices de survalorisation

- Comparaison avec le P.E.R Historique de la société :

- J’analyse le P.E.R futur par rapport à l’historique des P.E.R de la société. S’il est significativement inférieur à sa moyenne historique, cela peut m’indiquer une sous-évaluation, à condition que je ne trouve pas d’explication logique à cette sous valorisation.

- Comparaison avec le P.E.R du Secteur :

- Je compare aussi le P.E.R futur d’une entreprise à la moyenne du secteur. En effet, les P.E.R ne sont pas homogènes entre les différents secteurs d’activité. Et comparer le P.E.R d’une entreprise à la moyenne d’un indice n’a pas beaucoup de sens, il est préférable de comparer avec ses pairs. Si le PER de l’entreprise est inférieur à celui du secteur, cela peut me suggérer une opportunité d’investissement.

- Quand je fais cela, il m’arrive d’utiliser le P.E.R médian plutôt que la moyenne pour éviter les distorsions causées par les valeurs extrêmes. Cela donne une meilleure idée de la évaluation « juste » dans un secteur.

Définir un prix d’entrée et un objectif

Grace à l’estimation du P.E.R futur et à la comparaison avec plusieurs éléments de Benchmark, il est donc possible de se faire une bonne idée de l’opportunité (ou non) d’investir dans une action à un prix donné.

Mais, personne n’est infaillible. Il est donc préférable d’ajouter une marge d’erreur. Ainsi que la plus value que vous espérez.

Prenons un exemple fictif pour résumer :

- La société que vous analysez a un cours de 100 €

- Son P.E.R actuel est de 12

- La société se porte bien, lors de votre analyse, vous n’avez pas trouvé d’évènement négatif majeur, bien au contraire, vous êtes confiant sur la croissance des bénéfices à venir

- Vous estimez qu’au cours actuel de 100 € son P.E.R futur pour l’an prochain est de 10.5

- Son P.E.R historique est plutôt de 14, celui du benchmark est de 14.5

- Vous choisissez donc un objectif de P.E.R de 14

- Votre objectif de cours = (100 € / 10.5) * 14= 133 €

La plus value potentielle est de 33% ce qui est suffisant pour prendre le risque.

Bien sur, il faudra aussi veiller à la répartition du risque dans le portefeuille et prévoir les scénario qui invalideraient l’analyse.

Précautions dans l’utilisation du Price Earnings Ratio:

Bien que le modèle de valorisation par le Price-Earnings Ratio (P.E.R) soit largement utilisé, il existe des situations où il peut ne pas être adapté ou peut nécessiter des ajustements, voici quelques exemples :

- Entreprises à Forte Volatilité des Bénéfices (par exemple entreprises cycliques) :

- Si une entreprise a des bénéfices fortement volatils d’une année à l’autre, le PER peut être trompeur. Une année de bénéfices exceptionnels ou de pertes peuvent fausser le ratio.

- Pour se prémunir de cela, il est important de remonter plusieurs années en arrière pour détecter les cycles potentiels

- Entreprises avec Dépenses en Capital Élevées à venir :

- Le P.E.R n’est pas le meilleur indicateur à utiliser pour de telles entreprises

- Il faudrait plutôt analyser les niveaux de dette Nette, et de Cash flow attendu

- C’est par exemple le cas des constructeurs automobiles Européens, Japonais et Américains (hors Tesla) qui vont devoir investir des sommes considérables pour passer de la production de véhicule thermiques à des véhicules électriques.

- Entreprises en Restructuration :

- Les entreprises en phase de restructuration comportent une plus grande incertitude quand à leur avenir.

- Il y a là des opportunités extraordinaires, mais le travail d’analyse fondamentale est indispensable pour les détecter et doit être plus approfondi que l’analyse du seul P.E.R

- Entreprises avec des Actifs Importants non Reflétés dans les Bénéfices :

- Si une entreprise détient des actifs importants (par exemple, propriétés, brevets) qui ne sont pas reflétés dans les bénéfices, le PER peut sous-estimer sa véritable valeur.

Articles liés à « per bourse »

Vous pouvez prolonger votre lecture après cet article consacré au per en bourse, en consultant :

- Le PER du CAC 40 : Découvrez la valeur du PER de l’indice phase Parisien. Je le calcule chaque semaine, et vous livre le graphique de son évolution ainsi que les valeurs (per et market cap) pour les 40 sociétés qui composent le CAC 40.

- Le PER du DAX 40 : Idem mais pour l’indice phase Allemand et les 40 sociétés qui composent le DAX 40.

- Le PER et les EPS du S&P 500 : L’analyse et les graphiques mis à jour chaque semaine avec le PER du S&P 500, et le calcul des benefices par actions (EPS).

Conclusion

En conclusion, le Price-Earnings Ratio (PER) demeure un outil incontournable dans l’arsenal de l’investisseur particulier sérieux. Sa capacité à fournir une indication rapide de la valorisation d’une entreprise en comparant le cours de son action à ses bénéfices est indéniable. Cependant, avant de prendre toute décision d’investissement, il est crucial d’inclure le P.E.R dans le cadre d’une analyse plus approfondie en suivant par exemple la méthode décrite dans cet article.

Le PER, doit être utilisé avec discernement et il faut toujours estimer le P.E.R futur. Nous avons vu que le secteur d’activité, la cyclicité économique, les besoins en capital, l’endettement, et d’autres facteurs spécifiques à chaque entreprise doivent être pris en compte pour une évaluation plus précise. Les investisseurs avertis privilégient également la comparaison avec les pairs du secteur dans leur analyse analyse fondamentale.

En définitive, utilisé de cette façon et en connaissant ses limites, le PER s’intègre parfaitement dans une approche holistique, combinant divers indicateurs financiers et une compréhension approfondie de l’entreprise et de son environnement. Cela constitue la clé d’une prise de décision éclairée sur les marchés financiers.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :

.