Modifié le 30 avril 2025 par epargnebourse.fr

Cet article consacré à Stellantis est le premier d’un nouveau type sur epargnebourse.fr. Il vise à vous livrer une analyse aussi complète et documentée que possible d’une société et de son action en bourse.

J’espère que ce nouveau type d’article vous plaira et vous sera utile. N’hésitez pas à me donner votre avis dans les commentaires, ainsi qu’à me signaler erreurs et imprécisions.

Vous êtes ici sur la partie 2 d’un article qui comporte :

- Partie 1 : L’analyse de la stratégie, des parts de marché, des avis clients, de l’évolution des ventes

- Partie 2 : L’analyse des documents financier de la société

- Partie 3 : L’analyse des ratios de valorisation de l’action en s’appuyant sur la méthode décrite dans un article dédié.

- Partie 4 : L’analyse technique à long terme, moyen terme et court terme, selon les principes expliqués dans mes articles de formation, et la conclusion et synthèse.

Ces sous-articles seront mis à jours quand de nouvelles informations seront disponibles.

Je ne suis plus actionnaire de Stellantis. Mon historique sur le titre est le suivant :

- 14 Février 2025 : Vente à 13.34 €(vs PRU de 13.24 €)

- Mi Octobre 2024 : Achats 1/3 de ligne à 11.66 € par titre

- Mi Aout 2024 : Achats 1/3 de ligne à 14.82 € par titre

Ma vente du 14 Février 2025 de la gestion de risque. Je ne veux pas prendre le double risque suivant :

- Rester sur un titre qui a sous performé le marché. Alors que après la forte hausse des marchés (US et DAX en particulier) la proba d’une consolidation des marchés me semble augmenter.

- Rester exposé à l’approche des résultats (le 26 Février) sur un titre ayant un mauvais track record de communication financière ces derniers 6 mois.

C’est une habitude généralement payante pour moi de vendre quelques jours avant les grosses publications. Le risque est asymétrique : Le marché n’hésite pas à massacrer en cas de mauvaises nouvelles et à accueillir mollement les bonnes nouvelles.

Je vais continuer de suivre la valeur et le secteur que je trouve très intéressant.

Pour être averti des actualités sur Stellantis, abonnez-vous gratuitement à mon email hebdomadaire. Et en bonus, participez au tirage au sort pour gagner une Analyse Technique personnalisée !

Sommaire Analyse Financière Stellantis

Le données analysées proviennent de la communication financière de Stellantis, le document source est ici. Il intègre les données de Q2 2024 et H1 2024. Les données de Q1 2024 proviennent de la communication des ventes du Q1 2024.

Analyse des volumes et du CA

Comme nous l’avons vu dans la partie 1, Stellantis perd des parts de marché. Intéressons nous maintenant à l’évolution des volumes et du CA.

Analyse du T1 2025

La société vient de publier le 30 Avril 2025 ses résultats commerciaux pour le T1 2025.

La société parle d’un début de redressement commercial. Avec un CA en baisse de 14% sur le trimestre, il est assez difficile de partager cet enthousiasme, même s’il est très tempéré.

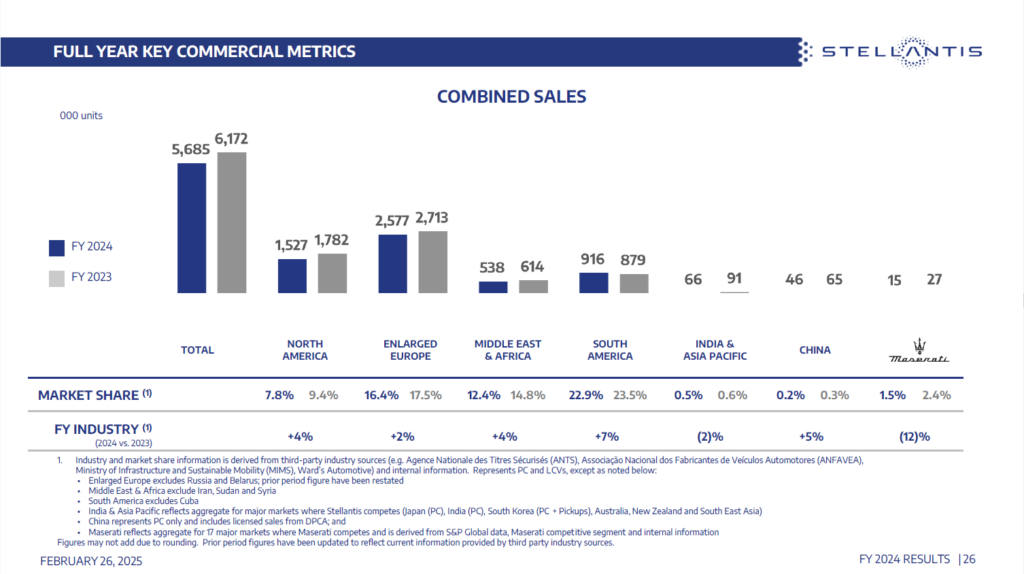

Analyse des volumes de l’année 2024

Commençons par analyser l’évolution des ventes en volume, c.a.d en milliers de véhicules vendus :

Sur l’année , on retrouve :

- 2024 = 5.685.000 véhicules

- 2023 = 6.172.000 véhicules

C’est une baisse de 219.000 unités, soit -7.89%.

Un zoom sur le second semestre donne :

Stellantis Chiffre d’Affaires

Sans grande surprise, avec une telle baisse des volumes, le CA (Chiffre Affaires) est lui aussi en forte baisse sur l’année, une baisse de 17.2% :

Evolution du CA par rapport aux concurrents

Le graphique ci-dessous montre la progression du CA (en milliards €) trimestre par trimestre pour Stellantis et ses principaux concurrents..

Le graphique est dynamique, sur PC ou Mac quand vous passez votre pointeur de souris sur les courbes.

Force est de constater que une fois de plus, ce n’est pas brillant pour Stellantis qui est en forte baisse. Stellantis a perdu cinq places entre Q1 2022 et Q4 2024 en s’étant fait doubler par Ford Motors et par General Motors, ainsi que de justesse par BMW, BYD et Mercedes.

Conclusion sur l’évolution du CA

La baisse des parts de marchés, comme très souvent a précédé la baisse et même l’effondrement du CA.

Le diagnostic posé il y a six mois sur la performance commercial reste valable : « Une telle baisse montre qu’il y a de gros problèmes de produits et de prix chez Stellantis. Les clients trouvent tout simplement de meilleurs produits pour moins cher chez les concurrents… »

Il n’y a pas un problème de marché de l’automobile, il y a un problème Stellantis. Ce qui est un comble pour une société qui était dirigée par le CEO le mieux payé de l’ensemble des constructeurs généralistes.

Regardons maintenant si la baisse de la top line a contaminé le bas du compte de résultat. Compte tenu du désastre sur le CA, il y a fort à parier que ce soit le cas.

Analyse de la profitabilité

Autant l’analyse des ventes et du CA portaient sur Q3 2024, autant ont ne peut se référer qu’aux données de H1 2024 pour les indicateurs financiers.

Adjusted Operating Income (résultat opérationnel ajusté)

L’effondrement du résultat opérationnel ajusté est patent, -64.5% sur l’année par rapport à 2023. La baisse du résultat est bien pire que celle du CA.

Comparaison de l’EBIT avec les concurrents

Afin de se focaliser sur la traduction financière de la performance opérationnel il est bon d’utiliser l’EBIT, c.a.d. : Earning before Interests & Taxes, Résultat Opérationnel en Français.

Le graphique est dynamique, sur PC ou Mac quand vous passez votre pointeur de souris sur les courbes.

Encore une fois, la performance de Stellantis est loin d’être au niveau de celle de l’industrie. le groupe Stellantis affiche même le plus mauvais EBIT des 11 constructeurs analysés pour le H2 2024.

Nous venons de voir que la perte de parts de marchés, visible depuis plusieurs mois, bien avant la baisse du cours de Stellantis, a fini par se traduire en baisse du CA, et en effondrement du résultat opérationnel.

Mais qu’en est-il du bilan ? La dégradation du compte de résultat a t-elle contaminé le bilan ?

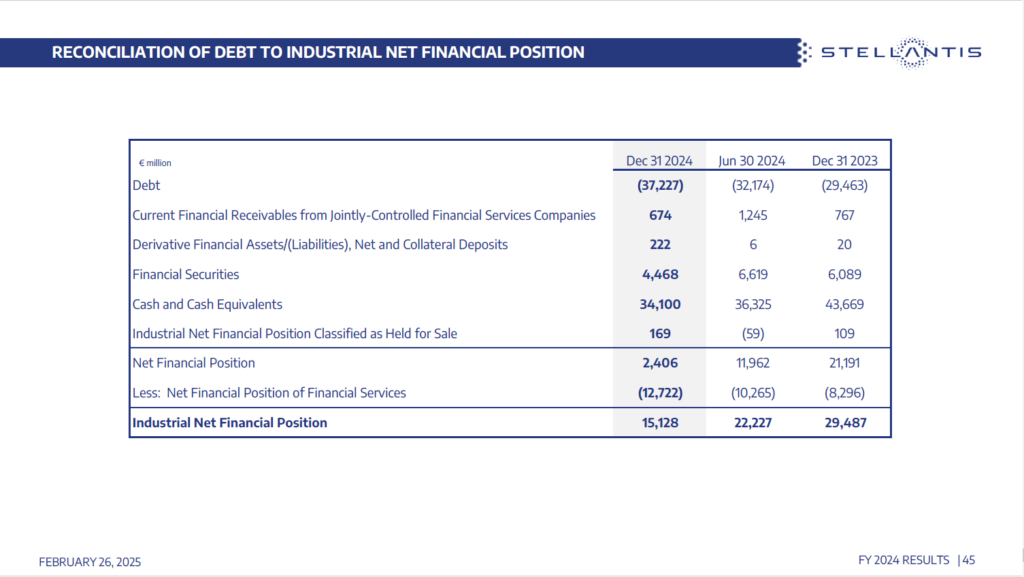

Analyse de la dette

Dette de Stellantis

La dette nette de l’activité de constructeur (cad hors activité de service financier), s’est fortement dégradée. La position nette était positive de 21.19 Mds$ fin 2023, elle n’est plus que de 2.406 Mds€. Pour rappel, elle était encore de 11.96 Mds$ à fin Juin 2024.

Certes, Stellantis reste une société au bilan solide avec une dette nette négative, mais la dégradation est très rapide.

Regardons maintenant ce qu’il en est des concurrents.

Dette Nette des concurrents

Sans rentrer dans le détail, la définition de la dette nette utilisée pour ce benchmark est différente pour faciliter les comparaisons.

Nous pouvons constater que la situation de la dette de Stellantis, même si elle s'est dégradée reste un très gros point fort du groupe. Stellantis peut faire face à un retournement du marché, même brutal, là ou ses concurrents comme Volkswagen ou Toyota, Ford, GM auraient beaucoup de mal.

Vous noterez au passage que les deux pure player de l'électrique cad Tesla et BYD ont comme Stellantis une dette nette négative. Comme quoi, on peut tout à fait investir de manière massive dans des produits disruptifs sans faire exploser sa dette.

Remarque sur la dette : Certains constructeurs (comme VW) ont une activité de financement très signification qui porte une partie importante de la dette. Il faut donc en tenir compte dans l'analyse.

Conclusion de la partie 2

Nous avions vu en Partie 1 que :

- Stellantis, comme c'est souvent le cas pour les groupes formés par agglomération d'entreprises très différentes (cf Air France / KLM ou Renault / Nissan, ...) a du mal à trouver un second souffle.

- Le groupe Stellantis dispose d'actionnaires familiaux solides mais la gouvernance est en échec total (voir partie 1).

- Le portefeuille de marques délaisse les segments les plus porteurs (Low cost, Luxe) et n'a pas été restructuré.

- La stratégie électrique est changeante, peu lisible et ne semble pas fonctionner pour le moment.

- L'entreprise n'arrive pas à en gagner de PDM sur les véhicules électriques. Mais plus étonnant compte tenu du track record de M Tavares, elle en perd depuis 2.5 ans sur ses marchés historiques des véhicules thermiques.

Nous venons de voir dans cette seconde partie qu'il y a bien un vrai problème Stellantis. Le groupe a décroché, ... C'est le cas en Europe, mais pire encore, la branche Américain (Jeep, ...) qui était la cash cow du groupe est en pleine crise avec un CA qui s'effondre littéralement. En lisant la presse Américaine ont peut deviner (sans surprise compte tenu de ce que j'ai écrit en partie 1) que les tensions sont fortes entre les dirigeants mais aussi avec les syndicats. Maintenant que le business va mal, les tensions s'expriment davantage dans la lumière.

Pour le moment, la situation du bilan reste une des meilleures de l'industrie mais le compte de résultat s'est fortement dégradé.

Les problème sont importants et ils ne sont pas nouveaux. Ils ne s'agit pas de problèmes ponctuels, ils seront difficiles à résoudre. Heureusement, Stellantis dispose encore d'atouts, en particulier son absence d'endettement. Mais le temps presse. Il est vrai que la toute dernière publication, celle des résultats commerciaux du T1 2025 est moins mauvaise que les précédentes, mais Stellantis n'est toujours pas sur une dynamique de recovery, et celà d'autant moins qu'il n'y a toujours pas de CEO à bord.

Nous examinerons dans la troisième partie si la baisse du titre qui a atteint de très faibles multiples de valorisation (ratio P/E, rendement du dividende, ...) pourraient rendre l'action attrayante et si l'analyse technique du titre nous indique un changement de perception par les investisseurs.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l'actualité d'epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :