Modifié le 24 octobre 2024 par epargnebourse.fr

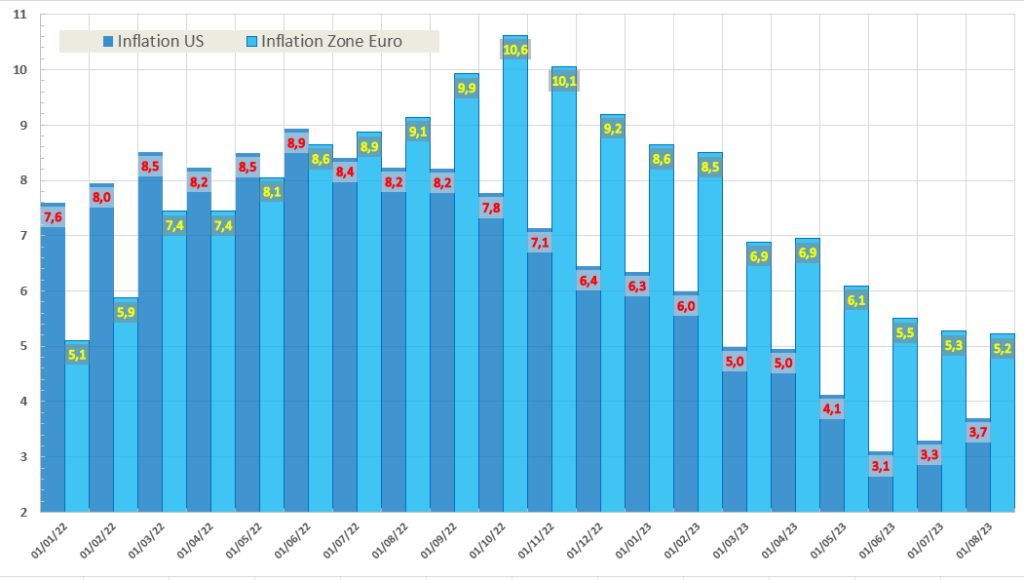

Cette semaine, les chiffres de l’inflation pour le mois d’août ont été publiés à la fois aux États-Unis et en zone euro. Les chiffres révèlent des tendances contrastées dans ces deux importantes régions économiques. Aux États-Unis, le taux d’inflation a augmenté de 3,3 % à 3,7 %, tandis qu’en zone euro, il est légèrement descendu de 5,3 % à 5,2 %.

Ces chiffres sont préoccupants, l’inflation n’est toujours pas sous contrôle malgré la hausse des taux des deux cotés de l’Atlantique. Examinons de plus près ce que ces chiffres signifient et quelles pourraient en être les implications.

Inflation US et Zone Euro

Indice des prix à la consommation US et Zone Euro

La Situation aux États-Unis

Aux États-Unis, l’inflation a connu une augmentation notable, passant de 3,3 % en juillet à 3,7 % en août. Cette augmentation a été principalement attribuée à une Consommation résiliente. La demande de biens et de services reste soutenue et conjuguée au ralentissement du commerce international, elle a exercé des pressions à la hausse sur les prix.

La Situation en Zone Euro

En zone euro, le taux d’inflation a légèrement reculé de 5,3 % en juillet à 5,2 % en août. Mais elle reste très élevée en raison :

- Prix de l’Énergie : Une nouvelle fois, l’Europe paye sa dépendance énergétique. Le mois d’Août a vu le prix du pétroler augmenter constamment en dollar. Et l’Euro baisser face au dollar. Le prix de l’énergie importée est donc sous une double pression. Le cocktail était parfait pour une hausse des coûts de l’énergie.

- Effets de Base : L’effets de base est un peu plus fort en zone euro qu’aux États-Unis.

Implications pour les investisseurs et Perspectives

Ces chiffres d’inflation restent très loin de la cible de 2%. La Fed et la BCE vont donc continuer leur lutte en maintenant des taux hauts encore longtemps. Si le taux terminal de la FED est certainement atteint, cela n’est probablement pas le cas de la BCE.

En zone euro, la situation est vraiment très très problématique. La zone Euro est quasiment en récession et malgré cela, les prix continuent de progresser fortement en Août.

Les prix de l’énergie et des matières premières ne peuvent pas être directement influencés par la BCE. Elle peut seulement monter les taux suffisamment haut pour contraindre la demande Européenne. Ceci entrainera une baisse de la demande et donc pèsera sur les prix.

L’énergie est un sujet structurel que les états membres de la zone ont trop mal géré depuis trop longtemps. Le ralentissement des investissements dans le nucléaire, et le recours au gaz Russe se payent maintenant au prix fort. La faiblesse actuelle de l’Euro contre le Dollar vient aggraver la situation en renchérissant les coûts d’importation.

Il me semble que les investisseurs en zone Euro doivent redoubler de prudence. Le chômage reste contenu dans la zone Euro. Mais en dehors de cela, nous nous rapprochons d’un scénario de stagflation.

Une inflation qui reste à un niveau haut, combinée à une croissance atone, constitue un cocktail explosif pour certains secteurs. Les valeur liées à la consommation discrétionnaire sont particulièrement exposées. Il faut probablement s’attendre dans les toutes prochaines semaines à une multiplication des mauvaises nouvelles de la part de ces valeurs.