Modifié le 7 juin 2025 par epargnebourse.fr

Partager l’article :

Cet article est une archive en date du 09/02/2024, les dernières mise à jour hebdomadaires sont ici :

- celle de l’économie Américaine

- celle de l’économie de la zone Euro

- l’analyse technique du S&P 500

- l’analyse technique du CAC 40

Contenu de l’article

Analyse de la psychologique des marchés

Fear and Greed de CNN

Mise à jour au 09 Février.

L’indice Fear and Greed fini la semaine à 78, contre 71 une semaine plus tôt.

L’indice Fear & Greed est repartie à la hausse, il est bien ancré dans le haut de la zone de cupidité, sans être sur le niveau extrême. A partir de ces niveaux, une consolidation du S&P 500 est possible. Le S&P 500 a d’ailleurs commencé une consolidation latérale.

Pour en savoir plus sur l’indice Fear & Greed que chaque investisseur devrait regarder très régulièrement, je vous invite à lire l’article de fond qui lui est consacré sur le blog : CNN Fear and Greed Index.

Vix

Mise à jour au 09 Février.

Le Vix termine la semaine à 12.93 toujours très bas.

Pour rappel : Le VIX mesure l’anticipation du marché concernant la volatilité future des cours boursiers. Un niveau comme celui que nous avons en ce moment indique que les intervenants anticipent une faible volatilité. Il sont sereins.

Un article complet de la section « comprendre la psychologie des marchés » est disponible ici. Il précise la définition du VIX, son calcul et la façon de l’utiliser.

Conclusion sur la psychologie de marché

Mise à jour au 09 Février.

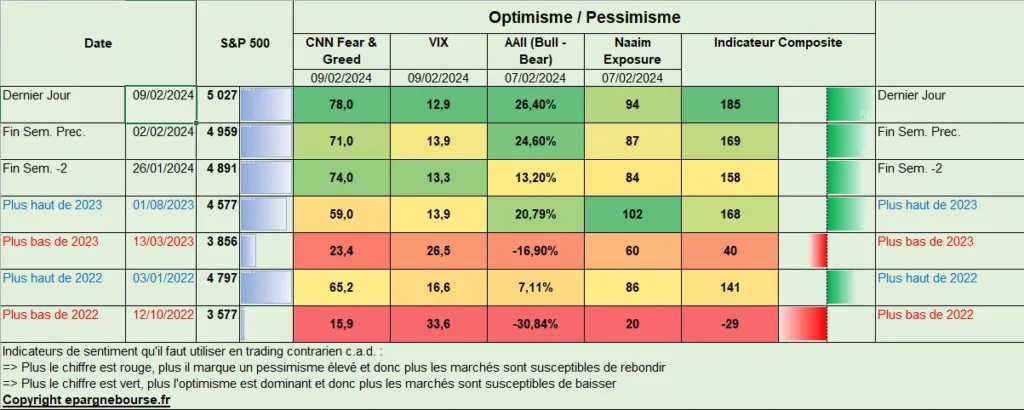

Le tableau ci-dessous reproduit les quatre indicateurs de sentiment que j’utilise. Je dérive un indicateur composite à partir de ces données unitaires. Il est à 185 contre 169 une semaine plus tôt.

Il est donc à nouveau au plus haut. Toutes les composantes cette des investisseurs professionnels (Naaim = National Association of Active Investment Managers) sont au niveau d’optimisme le plus haut.

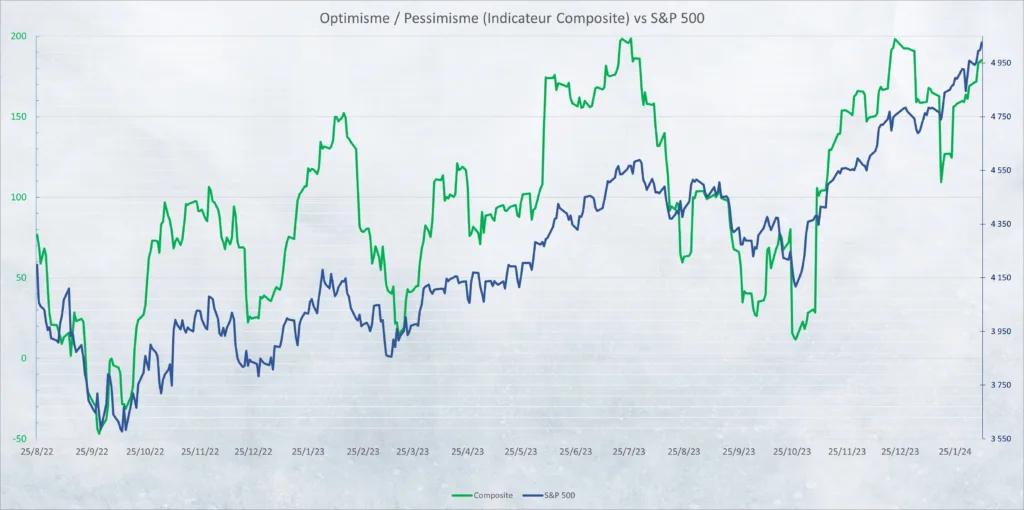

Le graphique ci-dessous permet de visualiser à quel point l’optimisme est proche de son niveau max sur un an.

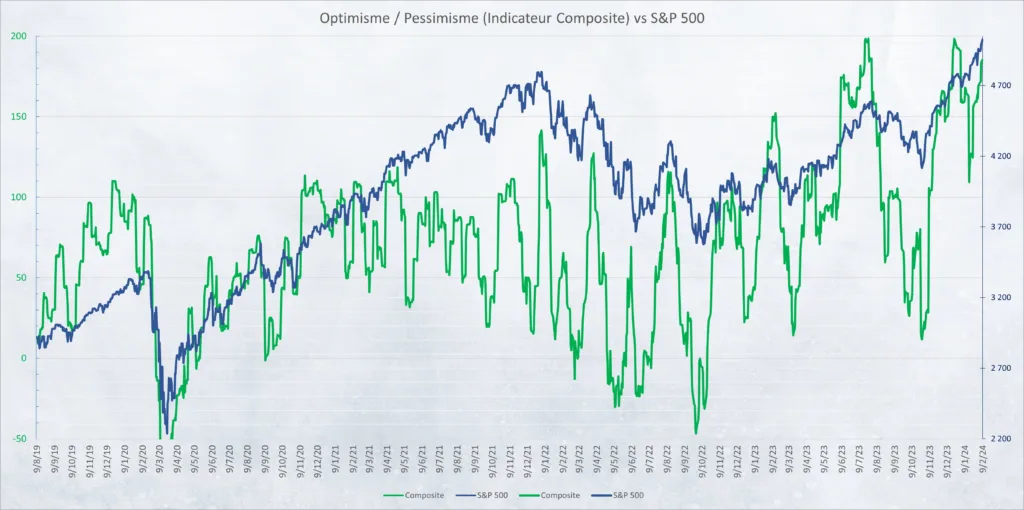

Un graphique de plus long terme montre que le niveau d’optimisme est sur un extrême historique. Cela rend le S&P 500 et les autres indices très fragiles.

Pour comprendre l’utilisation des indicateurs de sentiment et la psychologie des marchés, vous pouvez vous référer à ces articles : « Comprendre la Psychologie des marchés ».

Analyse des prix des marchés : S&P500

Mise à jour au 09 Février.

PER

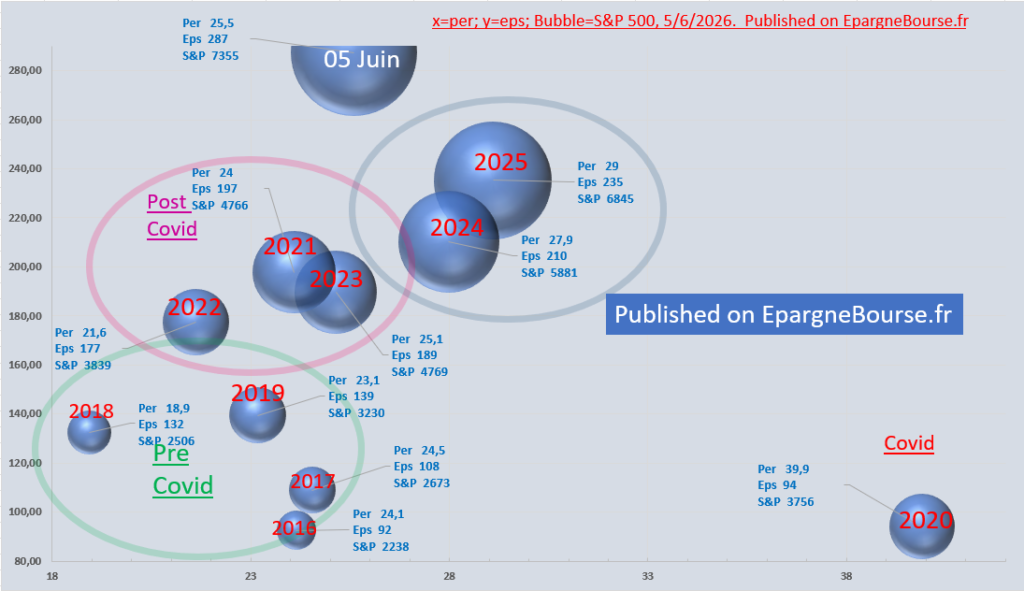

Le PER du S&P 500 s’est tendu sur une semaine. Il est à 26.2. C’est un niveau extrêmement élevé. Un tel P.E.R veut dire que les investisseurs acceptent de payer cher car ils anticipent un très forte hausse des profits.

Le graphique ci-dessous montre les niveaux de valorisation à la fin des huit années précédentes ainsi que ce vendredi.

La valorisation est très au dessus des niveaux d’avant la relance COVID. Et dans une perspective d’investissement de moyen terme, on doit s’interroger sur ce point :

- Le S&P 500 va t-il rester sur les niveaux actuels (à 5% près) et entériner une nouvelle normalité post relance Covid.

- Ou va t-il s’écrouler vers 3500/3400 pour retrouver des niveaux de valorisation qui étaient normaux avant les injections monétaires et budgétaires titanesques de la période Covid.

Il est probablement trop tôt pour répondre à cette question mais ce sont les données du problème pour un investisseur de long terme.

Même si cela peut paraitre surréaliste en ce moment, peut être que le marché corrigera cet excès de valorisation en faisant baisser les actions Américaines et monter les actions Chinoises qui elles, sont très très faiblement valorisées.

En résumé, sur les niveaux actuels :

- Le S&P 500 est très cher, même en considérant les fin d’années de 2021/2022/2023 (zone rose ci-dessous)

- cette norme est elle-même en rupture (zone verte ci-dessous) par rapport à la période d’avant les plans de relance budgétaires et monétaires du COVID.

Rendement S&P 500 vs Bonds du trésor Américain à 10 ans

Mise à jour au 09 Février.

La prime de risque s’est encore tendue à -0.34 %. Elle s’est dégradée en une semaine en raison de la baisse des obligations combinées avec la hausse des actions.

En d’autres termes, un emprunt d’état Américain sans risque à 10 ans rapporte 0.34 % de plus par an que le S&P 500. Il n’est pas normal qu’un placement sans risque soit plus rémunérateur qu’un placement risqué.

Conclusion sur la valorisation et le sentiment

Mise à jour au 09 Février.

Les marchés Américains sont très chers. Ils sont vulnérables. Ils font la même anticipation qu’il le faisaient début Aout 2023. Et donc nous sommes de retour sur le scénario de la double hypothèse :

- Il va y avoir une hausse des profits permettant de détendre les PER

- cette hausse des profits sera liée à la baisse des taux et elle arrivera avant que les taux élevés ne créent une baisse significative de l’activité économique et donc des profits des entreprises.

Leur pari avait été perdant début Aout. Sera t-il gagnant cette fois-ci alors que depuis, il y a eu 5.5 mois de plus de taux élevés ? Rien n’est moins sur.

Si on analyse simultanément la valorisation et le sentiment on obtient le nuage de points ci-dessous. Les cercles rouges correspondent à des points hauts du SP500. Les cercles verts correspondent à des points bas.

Le niveau actuel (cercle Jaune) est sur le haut du nuage de points. Le S&P500 est donc sur le niveau extrême d’une zone qui est statistiquement propice à une baisse de l’indice.

Analyse Technique

Analyse technique UT trimestrielle SP 500

Mise à jour au 29 Décembre (inchangée depuis, sera actualisée fin Mars).

Chose rare, l’indice avait clôturé le trimestre précédent en baisse. La probabilité était faible qu’il en fasse de même pour le 4° trimestre de l’année. En effet, depuis 1984, le S&P 500 n’avait enchainé deux trimestres consécutifs de baisses que :

- En 2000 lors de l’éclatement de la bulle internet

- Lors de la crise des Subprimes en 2008

- Après l’invasion de l’Ukraine en 2022

Ni le Krach de 1987, ni le Covid de 2020 n’ont réussi à faire clôturer le S&P500 en baisse deux trimestres consécutifs. Et pourtant il s’agissait d’événements d’ampleurs historiques. Le S&P500 n’a pas fait mentir les probabilités, il a clôturé en hausse.

Le dernier trimestre de 2023 se présente sous la forme d’une très grand bougie verte. Elle clôture juste sous le plus haut historique de l’indice. Et le graphique présente une divergence du RSI(14).

J’ai analysé les graphiques trimestriels du S&P depuis 1982 et je n’arrive pas à dégager de règle relative à son comportement à l’approche d’un plus haut historiques :

- Parfois il passe directement au dessus le trimestre suivant et ne retrace jamais (Oct 1982, Sept 2013)

- Parfois, il doit patienter plusieurs trimestre avant de passer (Juil 2007 à Janv 2013)

- Parfois il casse le sommet puis reste bloqué (Juil 1980, Juil 1989 à Janv 1991)

Je ne suis donc pas en mesurer de donner de pronostique à l’échelle du trimestre à venir sur la seule base de l’Analyse Technique.

Analyse technique UT Mensuelle S&P 500

Mise à jour : 02 Février 2024 (inchangée depuis, sera actualisée fin Février).

Le mois de Janvier marque le passage au dessus de la résistance de long terme précédente à 4817.53.

Toute la question est maintenant de savoir si ce franchissement signe le début d’une vague d’accélération ou s’il va s’agir d’une fausse sortie. Le news flow sera décisif, en particulier celui sur les taux et celui sur les résultats des sociétés.

Analyse technique UT Hebdomadaire S&P 5000

Mise à jour au 09 Février.

14 semaines de hausse sur les 15 dernières semaines, c’est rare, très très rare. Jamais le S&P500 n’avait fait un tel mouvement de hausse durant les 50 dernières années…

Analyse technique UT Quotidienne S&P 500

Mise à jour au 26 Janvier.

La hausse s’est poursuivie cette semaine. Il n’y a rien dans ce graphique qui montre d’invalidation de la hausse.

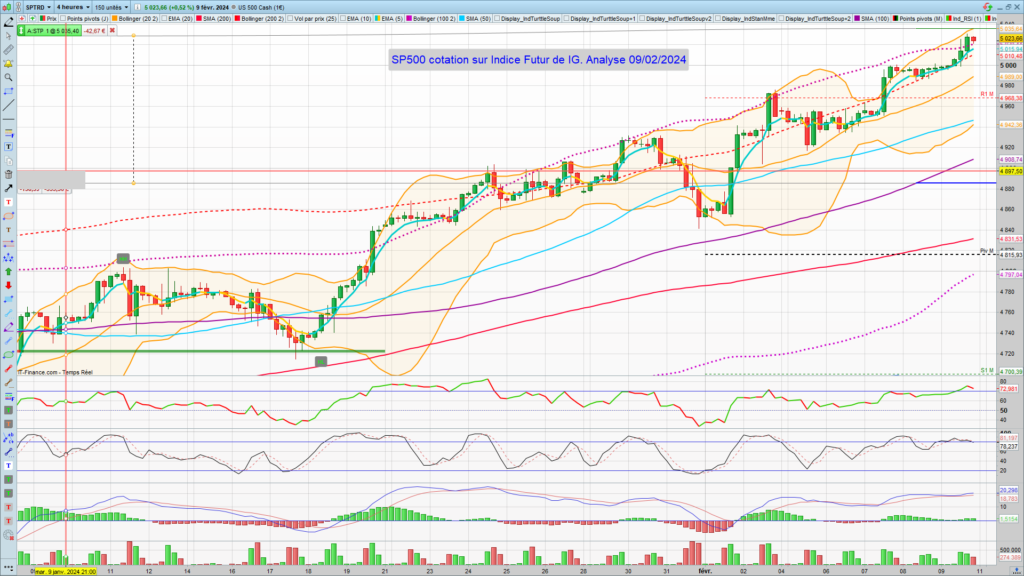

Analyse technique UT 4h S&P 500

Mise à jour au 26 Janvier.

Comme je l’écrivais il y a deux semaines, : « d’un point de vue de l’AT, le plus probable est une poursuite de la hausse, mais cela ne colle pas avec mon analyse du niveau de cherté ». C’est donc l’AT qui a encore gagné, la hausse s’est poursuivie. Le graphique 4h ne montre toujours pas de signal de faiblesse.

Conclusion pour le S&P 500

Mise à jour au 09 Février.

Cette conclusion est formulée en tenant compte de l’analyse économique des Etats-Unis ainsi que de l’analyse technique.

Perspective à moyen terme (quelques semaines à 3 mois)

Avec une activité économique qui reste en hausse mais de moins en moins forte, il serait surprenant que les bénéfices des sociétés Américaines continuent de croître fortement au T1 2024. Les résultats des entreprises du T4 qui ont été publiés ces dernières semaines sont d’ailleurs contrastés même si la hausse domine encore. La différence est frappante entre les géants de la tech qui affichent des profits records et les autres sociétés qui ont des résultats moins impressionnants.

Ni l’Europe (PIB qui stagne au T4), ni la Chine (fuite des capitaux, crise immobilière) ne font preuve d’un grand dynamisme. Le S&P 500 me semble avoir pris beaucoup trop d’avance sur l’économie.

Le PER du S&P 500 est sur des plus hauts des années 2021/2022/2023. Même en supposant (ce qui n’est pas mon cas) que la période de relance post COVID soit devenu la norme.

Le niveau d’optimisme / cupidité est extrême. Statistiquement, la combinaison de ces deux aspects nous place dans une configuration beaucoup plus favorable à une baisse qu’à une hausse (voir nuage de points au dessus).

Cela ne veut pas dire que j’ai la certitude que le marché va baisser rapidement, personne ne peut avoir de certitude. Cela veut dire qu’il est plus probable qu’il baisse et permette de réduire la cherté des actions plutôt qu’il ne fasse l’inverse.

Mon plan d’investissement pour le moyen terme

Sur mon plan d’investissement de moyen/long terme, mon objectif personnel est de profiter de la hausse des marchés tout en réduisant le risque. Je suis donc prêt à rater des hausses quand je considère que le marché est en phase d’excès.

Le rapport actuel entre la probabilité de hausse et la probabilité de baisse ne me paraît pas favorable pour les 1 à 2 mois à venir. J’ai donc fini de vendre / couvrir mon portefeuille d’actions. Mes liquidités sont placés sur des supports monétaires qui sont plutôt bien rémunérés en ce moment considérant que le risque est nul. Cette stratégie n’a pas été efficace sur les deux dernières semaines mais je la maintiens car j’ai confiance dans mon analyse.

Je reviendrai à l’achat sur les actions après une consolidation de la vague de hausse actuelle qui a porté le marché depuis fin Octobre.

Ceci ne constitue pas un conseil, c’est juste ma situation personnelle. Chacun prends ses décisions en fonction de sa situation et de ses propres analyses.

Examinons maintenant si cette perspective de consolidation peut se produire dans les jours à venir.

Perspective à court terme (swing trading sur 1 à 2 semaines)

Comme la semaine dernière, je ne vais pas donner de pronostic pour le SP500 à court terme. En effet, la configuration n’est pas décisive :

- D’un côté, le marché est clairement trop cher, trop optimiste, il est exposé à une baisse rapide en cas de prise de conscience par le marché

- d’un autre côté, le marché peut continuer de vivre dans l’excès encore plusieurs semaines

Mon plan de trading court terme

Mon biais est baissier compte tenu de ce que j’ai écrit plus haut.

A titre personnel, je suis toujours short CAC, DAX, S&P500, et Allianz, l’assureur Allemand.

Pour le moment, ces positions sont perdantes. Mais je garde ces positions car je n’ai pas d’effet de levier et je suis confiant dans le fait que le marché va consolider.

Ceci ne constitue pas un conseil, c’est juste ma situation personnelle. Chacun prends ses décisions en fonction de sa situation et de ses propres analyses.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :