Modifié le 3 juillet 2026 par epargnebourse.fr

Partager l’article :

L’évolution de l’emploi dans le transport routier États-Unis constitue un indicateur particulièrement intéressant pour analyser la dynamique de l’économie réelle. Le transport de marchandises joue en effet un rôle central dans la chaîne logistique américaine : avant d’être consommés, la majorité des biens transitent par le réseau routier.

Les données d’emploi du secteur du transport routier sont publiées chaque mois par le Bureau of Labor Statistics dans le rapport sur l’emploi américain (Nonfarm Payrolls). Elles sont également accessibles via la base de données du Federal Reserve Bank of St. Louis sur la plateforme FRED sous la série CES4348400001.

L’intérêt de cette statistique est double :

- elle offre un éclairage précieux sur la dynamique de l’économie américaine.

- elle permet de suivre l’évolution du secteur du transport de marchandises

Cet article vous propose :

- une analyse des derniers chiffres publiés

- une explication en profondeur de cet indicateur clef (définition, corrélation au cycle économique, corrélation au S&P 500 et au Russel 2000, …)

Sommaire

Cet article comporte deux grandes parties :

- L’analyse des dernières données du transport routier Etats-Unis, les graphiques d’évolution, la comparaison avec le S&P 500

- La suite de l’article porte sur la définition des données et la façon de les intégrer dans vos stratégies d’investissement et de trading.

L’article commence par les dernières données, mais si vous souhaitez commencer votre lecture par les définition, vous pouvez cliquer ici.

Analyse mensuelle de l’emploi dans le transport routier

Mise à jour du 05 Juin 2026.

Un secteur toujours sous pression malgré l’absence de décrochage brutal

Le dernier point publié par le Bureau of Labor Statistics (série CES4348400001) fait état de 1 466,6 milliers d’emplois dans le transport routier de marchandises en juin 2026, contre 1 467,9 en mai (−1,3 millier, soit −0,09 % sur un mois) et 1 482,7 un an plus tôt (−16,1 milliers, soit −1,09 % sur un an). Le chiffre est modeste dans son mouvement mensuel, mais il confirme une trajectoire qui dure : le secteur perd des postes de façon régulière depuis près de trois ans, sans rupture spectaculaire mais sans redressement non plus.

Le rebond d’avril 2026 (+5,1 milliers, à 1 469,4) aura fait long feu. Les deux mois suivants l’ont effacé, ce qui invite à ne pas surinterpréter les à-coups mensuels d’une série sujette à révision. Le signal utile n’est pas le point du mois, c’est la pente.

Une année de consolidation pour l’économie du fret

Sur les douze derniers mois, la tendance est franchement baissière et remarquablement linéaire. De 1 482,7 en juin 2025, l’emploi est descendu quasiment sans interruption jusqu’à 1 466,6, en passant par un plancher local à 1 464,3 en mars 2026. Chaque mois ou presque retire quelques centaines à un ou deux milliers de postes.

Cette érosion colle à la réalité microéconomique du fret. La longue « récession du transport routier » entamée en 2022 s’est traduite par des faillites très visibles : la disparition de Yellow Corporation à l’été 2023, l’un des plus gros transporteurs LTL du pays avec près de 30 000 salariés, reste le marqueur emblématique de ce cycle. Depuis, la pression ne s’est pas relâchée : les taux au comptant sont restés déprimés, la surcapacité héritée de l’euphorie post-Covid s’est résorbée lentement, et les grands acteurs cotés comme Knight-Swift, J.B. Hunt ou Werner ont multiplié les commentaires prudents sur la faiblesse persistante des volumes et des prix. Les créations d’entreprises de camionnage, qui avaient explosé en 2021-2022, se sont effondrées, réduisant mécaniquement le flux d’embauches.

Une tendance de très long terme toujours intacte… mais remise en question à court terme

Prenons du recul et analysons les données depuis début Janvier 1990.

Replacé dans le cycle, le chiffre de juin 2026 raconte une normalisation qui vire à la contraction. Le pic du cycle a été atteint en août 2022, à 1 588,3 milliers. Depuis, le secteur a perdu environ 122 milliers de postes, soit près de 7,7 % de ses effectifs de sommet. Ce n’est pas l’effondrement brutal d’une récession générale — en 2008-2009, la chute avait été plus verticale — mais une décrue prolongée, caractéristique d’un ajustement de surcapacité davantage que d’un choc de demande.

Fait notable : cette contraction sectorielle s’est déroulée pendant que l’emploi total américain, lui, continuait de progresser. Le transport routier joue ici son rôle classique d’indicateur avancé et cyclique. Il inhale et exhale les volumes de biens physiques bien avant que les grands agrégats ne bougent, et son message des trois dernières années — celui d’une économie de biens atone pendant que les services tenaient l’ensemble à flot — a précédé l’essentiel du débat macroéconomique.

Sur trois décennies, la trajectoire structurelle demeure ascendante : de moins de 1 130 milliers en 1990 à un sommet proche de 1 590 milliers en 2022, portée par la croissance du PIB, la montée du e-commerce et l’allongement des chaînes logistiques. Le niveau actuel, autour de 1 467, reste très supérieur à celui d’avant-Covid (environ 1 516 début 2020, dont on est désormais un cran en dessous) et sans commune mesure avec les creux des années 1990.

Mais la lecture longue montre aussi que le secteur bute sur un plafond depuis 2018-2019, avec des oscillations autour de 1 500-1 590 sans jamais installer durablement une nouvelle marche plus haute. L’intensité en main-d’œuvre du fret est sous pression de deux forces de fond : les gains de productivité (optimisation des tournées, télématique, taille des flottes) et, à horizon plus lointain, l’automatisation, dont les projets de conduite autonome de Aurora, Kodiak ou Waymo Via entretiennent la perspective sans encore peser sur les effectifs.

Ce que ces données disent de l’économie américaine

Le message macroéconomique est celui d’une économie de biens toujours convalescente. Un emploi routier qui recule lentement mais sûrement signale des volumes de marchandises transportées peu dynamiques, une demande industrielle et de consommation de biens durables sans ressort, et des chargeurs qui n’ont pas besoin de reconstituer leurs capacités. Ce n’est pas le signal d’une récession imminente — la baisse est trop lente et trop ordonnée pour cela — mais ce n’est pas non plus celui d’un rebond du cycle manufacturier.

Pour la lecture d’ensemble, cela conforte l’image d’une croissance à deux vitesses : services résilients d’un côté, secteur des biens en apesanteur de l’autre. Tant que le camionnage ne se stabilise pas puis ne réaccélère pas, il est difficile de parler d’un véritable redémarrage du cycle industriel américain.

Implications sur le S&P 500

Pour le S&P 500, le signal est de second ordre et plutôt rassurant à court terme : la faiblesse est concentrée dans une poche cyclique spécifique, sans contagion visible à l’emploi total, ce qui conforte le scénario d’atterrissage en douceur qui soutient les grandes capitalisations. Les mégacaps technologiques et de services, peu sensibles aux volumes de fret, restent découplées de cette dynamique. L’indice pâtirait davantage d’une dégradation de l’emploi de services que de la poursuite de cette érosion routière.

Un signal plus important pour le Russell 2000

Pour le Russell 2000, la lecture est plus délicate. Les petites capitalisations sont surexposées aux secteurs cycliques domestiques — industrie, transport, distribution physique — et un fret durablement faible pèse sur les carnets de commandes et les marges de tout un tissu de PME industrielles et logistiques. Un point d’inflexion à la hausse de l’emploi routier serait, historiquement, un signal favorable pour la surperformance relative des small caps, précisément parce qu’il marquerait la reprise du cycle des biens dont elles dépendent. Ce signal n’est, pour l’heure, pas là.

Une rotation sectorielle implicite

Au niveau sectoriel, la hiérarchie logique se dessine ainsi. Les transporteurs cotés et la logistique restent sous pression tant que les volumes et les taux ne se retournent pas, même si une partie de la mauvaise nouvelle est déjà dans les cours après trois ans de « freight recession ». L’industrie et les biens d’équipement partagent le même diagnostic de demande atone. Les équipementiers de poids lourds — un Paccar, un Cummins — restent tributaires d’un cycle de renouvellement de flotte qui ne redémarre pas franchement. À l’inverse, la consommation de services, la santé et les valeurs peu cycliques n’ont aucune raison de s’inquiéter de ce chiffre. Le retournement de cette série sera à surveiller comme un indicateur avancé du prochain cycle industriel : c’est lorsqu’elle cessera de reculer, puis se remettra à croître, que les paris cycliques et le Russell 2000 retrouveront un argument macro solide.

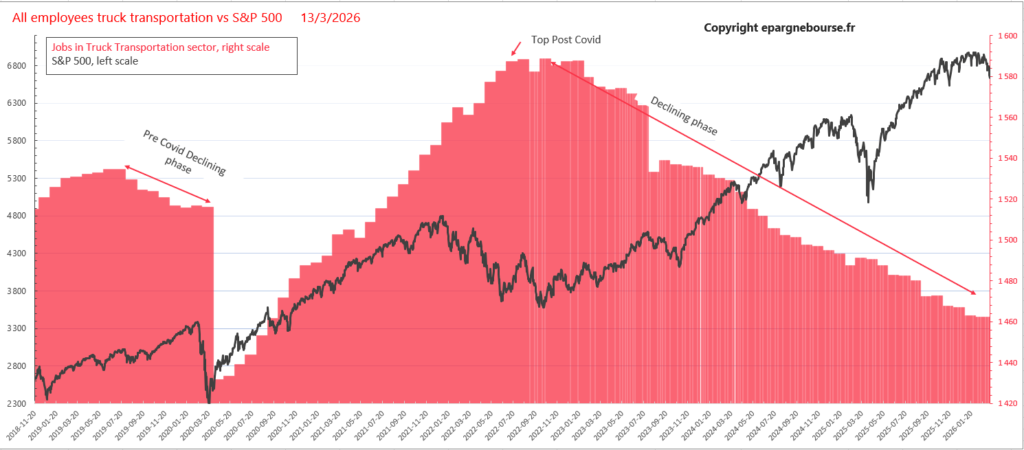

Le graphique tradingview suivant illustre les difficultés que peuvent avoir certains des plus grandes entreprises du secteur.

À l’inverse, les secteurs moins dépendants des flux physiques, comme la technologie ou certaines activités de services, conservent une meilleure résilience. Cette divergence sectorielle est typique des phases de fin de cycle, où les segments les plus cycliques sous-performent au profit des activités plus structurelles.

Conclusion : Faux départ en Avril

Les données d’Avril 2026 laissaient présager un rebond qui semblait incohérent avec d’autres indicateurs macro. Les dernières données invalident ce scénario d’un rebond de l’activité manufacturière et du transport.

Le message principal envoyé par cet indicateur est celui d’une économie américaine (hors services et hors dépense publique) qui ralentit sans s’effondrer. Cette configuration demeure compatible avec une croissance positive du PIB, un S&P 500 soutenu par les grandes capitalisations technologiques et un Russell 2000 qui reste davantage dépendant d’une éventuelle amélioration de l’activité domestique et industrielle au cours des prochains trimestres.

Qu’est-ce que l’indicateur d’emploi dans le transport routier aux États-Unis ?

L’évolution de l’emploi dans le transport routier aux États-Unis constitue un indicateur particulièrement intéressant pour analyser la dynamique de l’économie réelle. Le transport de marchandises joue en effet un rôle central dans la chaîne logistique américaine : avant d’être consommés, la majorité des biens transitent par le réseau routier.

Les données d’emploi du secteur du transport routier sont publiées chaque mois par le Bureau of Labor Statistics dans le rapport sur l’emploi américain (Nonfarm Payrolls). Elles sont également accessibles via la base de données du Federal Reserve Bank of St. Louis sur la plateforme FRED sous la série CES4348400001. C’est la source de données que j’utilise pour mes analyses et pour cet article.

L’intérêt de cette statistique est double :

- elle offre un éclairage complémentaire sur la dynamique de l’économie américaine

- elle permet de suivre l’évolution du secteur du transport de marchandises lui même

Emploi dans le transport routier et croissance du PIB

Capacités prédictives des récessions

Le graphique ci-dessous montre l’évolution depuis 1990 de l’emploi dans le secteur du transport routier, ainsi que sous forme de barres verticales les périodes de récession.

Source : https://fred.stlouisfed.org/series/CES4348400001

D’un point de vue historique, l’emploi dans le transport routier dispose d’une capacité intéressante à signaler les phases de pré récession, sans pour autant constituer un indicateur infaillible pris isolément.

Les cycles passés montrent que des phases prolongées de contraction de l’emploi dans ce secteur précèdent fréquemment les récessions, notamment en 2001, 2008 et 2020. Le mécanisme est logique : la baisse des volumes transportés reflète un affaiblissement de la demande en biens en amont de la chaîne économique. Toutefois, le signal doit être interprété avec prudence, car le secteur peut également subir des ajustements techniques (surcapacités, normalisation post-choc) sans que cela débouche sur une récession. Sa pertinence est maximale lorsqu’il est combiné avec d’autres indicateurs avancés comme les nouvelles commandes industrielles ou les indices ISM.

Evolution comparée avec le S&P 500

Corrélation avec le S&P 500

Le graphique ci-dessous montre l’évolution depuis fin 2020 du S&P 500 et du niveau d’emploi dans le secteur du transport routier aux Etats-Unis.

La corrélation entre l’emploi dans le transport routier et le S&P 500 est modérée et instable dans le temps, généralement située entre 0,2 et 0,5. Cette relation imparfaite s’explique par la composition de l’indice, largement dominé par des secteurs peu sensibles au cycle industriel, notamment la technologie et les services. Ainsi, une dégradation du transport routier peut coexister avec une performance solide du marché actions, en particulier lorsque les moteurs de croissance sont tirés par des segments moins cycliques. Néanmoins, dans les phases de stress macroéconomique marqué, la corrélation tend à se renforcer, les signaux provenant de l’économie réelle finissant par se diffuser à l’ensemble des actifs risqués.

Capacité à anticiper les pics et creux du marché actions

Si la corrélation n’est généralement pas assez forte pour être utilisable, il est quand même possible d’utiliser cet indicateur. En effet, l’intérêt principal de cette donnée réside dans sa capacité à anticiper les points d’inflexion majeurs du cycle, y compris sur les marchés actions. Historiquement, les pics d’emploi dans le transport routier interviennent souvent plusieurs mois avant les sommets du S&P 500, tandis que les points bas du secteur tendent à précéder les phases de reprise des marchés. Ainsi la dégradation de l’économie US était déjà bien visible avant la crise du COVID. Ce dernier a contrairement à ce qui est trop souvent dit, été un accélérateur et amplificateur d’une période de crise mais pas son déclencheur.

Ce décalage temporel s’explique par le fait que les marchés financiers anticipent l’amélioration des conditions économiques avant qu’elle ne soit visible dans les données.

Stratégies d’investissement et de trading « freight cycle »

Nous venons de voir que la corrélation est assez imparfaite, et les capacité prédictives difficilement actionnable. Il me semble qu’il existe toutefois un cas suffisamment actionnable

Première stratégie d’investissement possible à bonne probabilité de succès : Un retournement haussier de l’emploi dans le transport routier constitue souvent un signal précoce d’amélioration du cycle, même si le marché actions peut déjà avoir amorcé une partie de son rebond. Une des utilisations les plus rentables de cet indicateur est de : Renforcer les position haussières de long terme quand l’emploi dans le secteur routier repart de l’avant.

Seconde stratégie d’investissement possible à probabilité de succès correcte : Nous venons de voir que les top du marché sont assez souvent précédés par un retournement baissier de l’emploi dans le transport routier. Ce dernier constituant lui même un signal précoce de détérioration du cycle, même si le marché actions peut continuer de croitre grâce à d’autres secteurs d’activité (service, …). Une des stratégie possible est : Couvrir les positions longues quand l’emploi dans le secteur routier part à la baisse ET que les indices montrent des signes de faiblesse.

Ou trouver les données (Emploi transport routier usa / freight cycle)

Les données que j’utilise généralement pour cet article et pour mes propres analyses sont disponibles sur le site de la Fed de St Louis via leur outil FRED.

Il m’arrive aussi d’aller chercher des informations plus détaillées dans le rapport sur l’emploi publié par le BLS (US Bureau of Labor Statistics).

Limitations des données

Il est essentiel de reconnaître les limitations inhérentes à ces données. Elles sont les mêmes que celles que lon peut retrouver sur beaucoup de statistiques d’emploi :

- Délai de Publication : Les données sont publiées chaque mois avec un décalage d’un mois environ. Cela peut réduire leur pertinence pour les investisseurs.

- Révisions : Les données d’emploi en général sont assez souvent révisées d’un mois sur l’autre. Celles de l’emploi dans le transport routier aux États-Unis ne font pas exception.

- Précision Statistique : Comme toute enquête, les données comportent une marge d’erreur statistique. Les fluctuations trop importantes d’un mois à l’autre peuvent ne pas toujours refléter des tendances réelles.

- Focalisation sur les États-Unis : C’est une évidence, mais les données ne concernent que le marché du travail aux États-Unis. Toutefois, les bourses américaines ont une influence considérables sur les marchés Européen. Cette limitation est donc à nuancer.

Autres Données d’Emploi Utiles

Outre ces données sur l’emploi du transport de marchandises, les investisseurs aux États-Unis et en Europe peuvent tirer parti d’autres publications d’emploi. En Europe, les données de l’Eurostat fournissent un aperçu des tendances du marché du travail et de la croissance économique.

Je publie parfois une synthèse des dernières données d’emploi aux USA.

Conclusion

L’évolution de l’emploi dans le transport routier aux États-Unis constitue un indicateur intéressant pour analyser la dynamique de l’économie américaine.

En raison de son rôle central dans la chaîne logistique, le transport de marchandises reflète directement l’évolution d’une très grande partie de l’activité économique réelle. Les fluctuations de l’emploi dans ce secteur peuvent ainsi fournir des indications précieuses sur le cycle économique, l’évolution de la consommation et la dynamique du commerce intérieur.

Bien que cet indicateur soit moins médiatisé que les statistiques traditionnelles du marché du travail, il offre une lecture complémentaire particulièrement utile pour comprendre l’état réel de l’économie américaine et les tendances susceptibles d’influencer les marchés financiers.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :