Modifié le 18 juillet 2026 par epargnebourse.fr

Alors que les marchés scrutent chaque mot de la Fed et chaque publication d’inflation, le taux 10 ans us (US10Y) continue de dicter le tempo.

A la fois baromètre des anticipations économiques et mesure du risque, il influence indirectement les marchés actions, les obligations, le dollar et même l’immobilier. Cette semaine encore, son évolution mérite toute notre attention.

Sommaire

Passons maintenant à l’essentiel : quelles ont été les évolutions du taux 10 ans US cette semaine, et que nous disent-elles sur l’état des marchés et les attentes des investisseurs ?

Taux à 10 ans US – Résumé de la semaine

1. Évolution du taux à 10 ans sur la semaine

Le rendement du Treasury à 10 ans a clôturé la semaine du 17 juillet à 4,55 %, terminant quasiment inchangé mais au terme d’un parcours en montagnes russes. Le taux a d’abord atteint un plus haut de deux mois à 4,62 % le 13 juillet, avant de refluer nettement à mesure que les données d’inflation rassuraient les investisseurs.

C’est la statistique qui a fait basculer la semaine : les prix à la consommation comme les prix à la production ont ralenti en juin, nettement plus que prévu, tandis que les anticipations d’inflation mesurées par l’enquête de l’Université du Michigan reculaient pour un deuxième mois consécutif. Le message est cohérent : la baisse des coûts de gros de l’énergie se diffuse progressivement dans l’économie réelle. Vendredi, le 10 ans a encore cédé plus de 2 points de base pour finir à 4,545 %.

Le marché reste néanmoins tiraillé par un facteur géopolitique persistant. L’intensification des frappes entre les États-Unis et l’Iran maintient une prime de risque, d’autant que les navires commerciaux évitent à nouveau le détroit d’Ormuz, ce qui alimente un risque inflationniste latent par le canal énergétique. Résultat, plus des deux tiers des intervenants restent positionnés pour une hausse de taux de la Fed d’ici la fin de l’année, même si la réunion de ce mois-ci devrait déboucher sur un statu quo.

2. Évolution comparée sur la semaine du taux à 10 ans et du S&P 500

La corrélation habituelle s’est inversée cette semaine, et c’est le fait marquant. Alors que la détente des taux longs aurait dû soutenir les actions, le S&P 500 a perdu environ 1,6 % sur la semaine, terminant vendredi à 7 457,69 points après un repli de 1,01 %. Le Nasdaq a chuté de 2,9 % et le Dow de 0,9 %.

L’explication n’est donc pas à chercher du côté des taux, mais dans un choc sectoriel violent. L’indice des semi-conducteurs de Philadelphie est entré en marché baissier, en recul d’environ 20 % depuis son récent record, et l’ETF VanEck Semiconductor a perdu près de 9 % sur la semaine. Applied Materials, Lam Research, Intel, KLA et Arm ont tous cédé environ 4 % vendredi, Nvidia et Micron plus de 2 %. Le doute porte sur un point précis : les hyperscalers vont-ils réduire leurs investissements en infrastructure IA ?

Cette correction est d’autant plus notable qu’elle contredit une saison de résultats solide. Sur les 47 sociétés du S&P 500 ayant publié, 95 % ont dépassé le consensus de bénéfice par action, et les résultats bancaires ont rassuré sur les fondamentaux économiques. Sous la surface, la rotation est nette : les valeurs de distribution ont progressé de plus de 2,5 % sur la semaine, avec Group 1 Automotive (+9 %) et CarMax (+8 %) en tête. Le marché ne vend pas l’économie, il vend le trade IA.

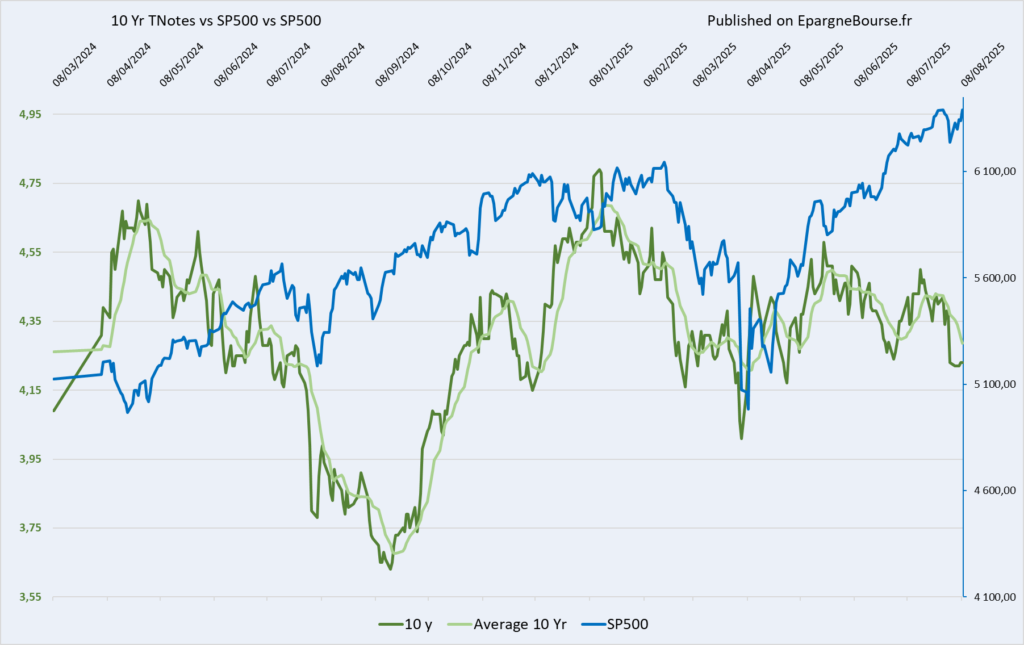

Évolution du taux US10Y sur 350 Jours

Le graphique ci-dessous retrace l’évolution conjointe du taux à 10 ans américain (US10Y) et de l’indice S&P 500 sur les 350 derniers jours. Cette perspective longue permet de mieux visualiser les dynamiques de marché à l’œuvre entre le marché obligataire et les actions.

Dynamique sur un an

Sur douze mois, le régime reste celui d’un coût de l’argent durablement élevé, le 10 ans évoluant dans une fourchette haute autour de 4,5 %-4,6 % sans offrir le reflux longtemps espéré. Le 30 ans, à plus de 5,06 %, illustre la reconstitution d’une prime de terme sur la partie longue.

Les actions ont pourtant délivré une performance remarquable dans ce contexte, le S&P 500 affichant encore près de 19 % de progression sur un an, après un premier semestre historique porté par les semi-conducteurs. C’est précisément ce moteur qui se grippe aujourd’hui. Le repli de juillet marque une rotation hors des positions les plus encombrées de la thématique IA, les investisseurs cherchant à déterminer si la hausse des dépenses reflète une demande réelle ou une simple inflation des coûts. La question n’est plus de savoir si les taux permettent aux actions de monter, mais si les bénéfices futurs de l’IA justifient les multiples atteints.

Evolution us10y sur 1000 jours

Ce graphique présente une vue d’ensemble des taux d’intérêt américains sur les 1 000 derniers jours :

- Fed Funds (taux directeur de la Fed)

- T-Bill 1 mois

- T-Note 2 ans (US2Y)

- T-Note 10 ans (US10Y)

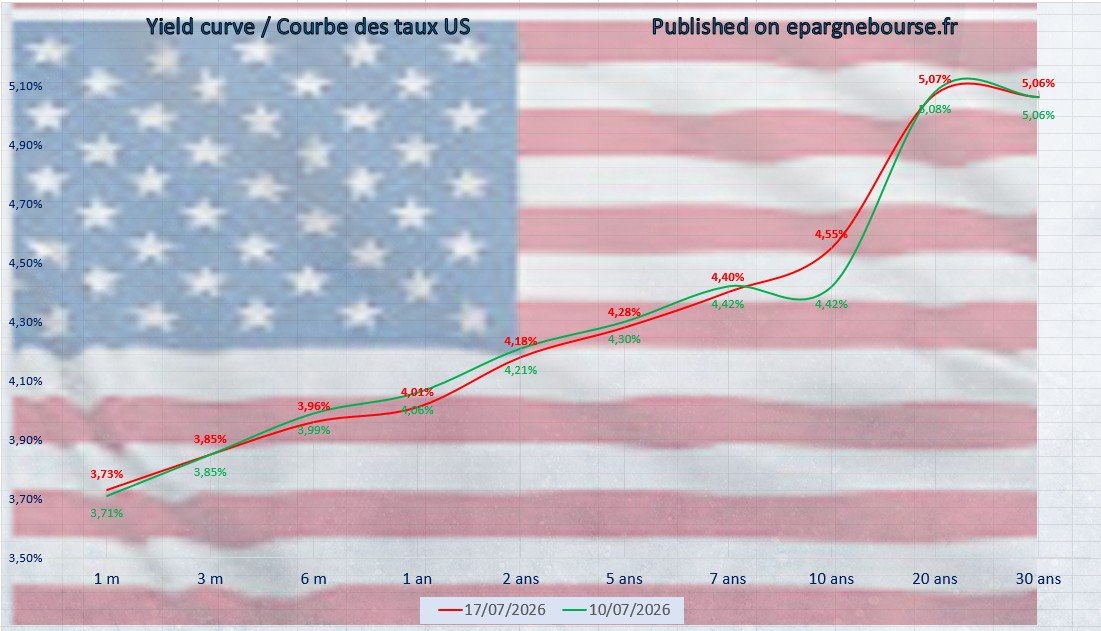

us10y et courbe des taux

Le graphique suivant représente la courbe des taux.

Interprétation de la courbe des taux au 02 Juillet 2026

La courbe s’est légèrement aplatie cette semaine, dans une configuration inverse de celle observée début juillet. Le 17 juillet, le 10 ans terminait à 4,55 % et le 2 ans à 4,18 %, soit un écart d’environ 37 points de base, contre 41 points de base la veille.

Le mécanisme est instructif car les deux extrémités ont bougé en sens opposé. Le 2 ans, arrimé aux anticipations de politique monétaire, a monté de plus de 2 points de base, le marché continuant de parier sur une hausse de la Fed d’ici décembre. Le 10 ans et le 30 ans ont au contraire reculé, intégrant la désinflation confirmée par les publications de la semaine et bénéficiant d’un mouvement de refuge lié aux tensions géopolitiques.

Ce « bear flattening » traduit une tension caractéristique : le marché anticipe une Fed encore contrainte de durcir à court terme, tout en révisant à la baisse ses craintes d’inflation à moyen terme. La courbe reste positive sur toute sa longueur, du 3 mois à 3,79 % au 30 ans à plus de 5 %, ce qui écarte le scénario d’alerte récessive. Mais l’aplatissement signale que la marge de manœuvre entre resserrement monétaire et ralentissement se réduit.

Conclusion taux 10 ans US (10 year us bond rate) : Quel cap pour le S&P 500 face à la structure des taux ?

La semaine du 17 juillet illustre un découplage majeur entre le marché obligataire et les actions. Les taux ont livré de bonnes nouvelles, avec une inflation qui ralentit plus vite qu’attendu et des anticipations qui se détendent, mais les actions ont reculé pour une raison entièrement endogène au marché : la remise en question du cycle d’investissement dans l’IA.

Trois enseignements pour l’investisseur. D’abord, le risque dominant a changé de nature : ce n’est plus le niveau des taux qui menace les valorisations, mais la soutenabilité des bénéfices attendus dans la technologie. Ensuite, la solidité des résultats publiés et la rotation vers les valeurs de distribution suggèrent une correction sectorielle plutôt qu’un retournement macroéconomique ; le marché opère un tri, il ne fuit pas. Enfin, le facteur géopolitique reste la principale inconnue : tant que le détroit d’Ormuz demeure perturbé, le risque énergétique peut à tout moment relancer les tensions inflationnistes et remettre en cause la détente obligataire observée cette semaine.

Le rendez-vous décisif est proche. La réunion de la Fed, attendue sur un statu quo, et les résultats d’Intel et de Tesla diront si l’apaisement obligataire se confirme et si la correction des semi-conducteurs relève de la respiration ou du changement de régime.

Autres données importantes

L’analyse du taux à 10 ans US n’est qu’un des indicateurs permettant de décrypter la psychologie et la dynamique des marchés. Pour affiner votre lecture de l’environnement macro-financier, voici d’autres données mises à jour chaque semaine sur EpargneBourse.fr :

🔔 Indicateur de volatilité : VIX

Suivez l’indice de volatilité implicite du S&P 500, souvent appelé « indice de la peur ». Le VIX permet d’évaluer la nervosité des investisseurs face aux incertitudes économiques, géopolitiques ou financières.

👉 Lire l’article : Analyse hebdomadaire du VIX

😨 Sentiment de marché : Fear & Greed Index (CNN)

Ce baromètre composite mesure l’appétit ou l’aversion au risque des investisseurs à partir de plusieurs indicateurs. Un outil puissant pour détecter les zones de complaisance ou de panique.

👉 Lire l’article : Sentiment de marché actualisé

📊 Valorisation fondamentale du S&P 500

Découvrez chaque semaine l’évolution des PER (Price-to-Earnings) et des bénéfices par action (EPS) du S&P 500. Une analyse précieuse pour identifier si le marché est sous-évalué, surévalué, ou simplement bien pricé.

👉 Lire l’article : PER et EPS du S&P 500

📉 Analyse technique du S&P 500

Points clés de support, résistances majeures, moyennes mobiles et tendances en cours : notre analyse technique met en lumière les zones à surveiller pour les investisseurs court, moyen et long terme.

👉 Lire l’article : Analyse technique S&P 500

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :