Modifié le 27 février 2025 par epargnebourse.fr

Après la clôture du Vendredi 08 Septembre 2023, le S&P500 se redresse sur la semaine. Quelles perspectives la vue 360° nous donne t-elle ?

Table of Contents

Dimension monétaire et crédit

Taux

La courbe des taux US reste fortement inversée. Les taux longs (10 ans, 20 ans, 30 ans) se sont tendus cette semaine.

Conditions financières de la Fed

La Fed garde les taux directeurs sous pression. Mais l’impression qu’elle utilise ses autres leviers avec une très grande prudence se confirme. Il semble qu’après la crise bancaire du début d’année, la FED veuille laisser au système financier et bancaire le temps de s’ajuster.

Les conditions financières mesurées par la Fed qui étaient à -0.31 fin Juillet sont maintenant à -0.34. Elles se sont détendue pendant tout le mois d’Aout.

La dernière mise à jour des conditions financières de la Fed est disponible ici.

L’article sur cet indicateur exceptionnel est ici.

Liquidité et indice de stress financier de la Fed

La liquidité fournie par la Fed est de 6105 Milliards en fin de semaine en hausse depuis le 21/08. La Fed semble poursuivre son soutien au secteur bancaire.

L’indice du Stress financier de la Fed de St Louis (-0.66) ne montre pas de montée du stress financier.

Crédit

Aux Etats Unis, la Fed à mise à jour son indicateur hebdomadaire de mesure du crédit. Il ressort à 17261 milliards de $ contre 17278 la semaine précédente et 17281 fin Juillet. Le chiffre de cette fin de semaine est assez loin du plus haut du 15 Février (17589.6). Il convient toutefois de remarquer qu’il est extrêmes rare que le volume total de crédit diminue aux Etats Unis. Donc même une période de stagnation comme c »est le cas actuellement montre une dégradation sous jacente de l’économie. La hausse des taux a donc bien un effet de limitation de la hausse du crédit ce qui logiquement va peser sur la croissance (et c’est d’ailleurs l’objectif de la Fed).

Du coté BCE, l’indicateur étant mensuel, les derniers chiffres connus remontent à une semaine et sont ceux de Juillet. Ils ressortaient respectivement à 5162.9 milliards d’€ et 6871.3 milliards d’€. Il n’y a donc pas de baisse du volume de crédit dans la zone Euro.

Conclusion sur les taux et le crédit

La situation de moyen terme reste préoccupante. La pression sur les taux de la FED continue de peser sur la distribution de crédit. La hausse des taux à 10 ans, 20 ans et 30 ans se poursuit. Mais à court terme, les indicateurs de liquidité et de stress ne montrent pas de détérioration.

Compte tenu de ce contexte de risque de retournement, il faudra surveiller attentive toute dégradation soit du coté de la liquidité soit de l’indicateur de stress de la Fed.

Dimension Economique

Emploi

La majorité des indicateurs d’emploi sont sur des niveaux stables, ou en légère baisse. Et, de façon certaine, aucun indicateur ne montre de dégradation significative cette semaine

L’article du Blog sur les enquêtes JOLTS est ici.

Croissance

Le PMI composite du mois d’Août a été revu légèrement à la baisse à 50.2. Il est donc tout proche de la zone de contraction économique de 50.

Le weekly Economic Index de la Fed de la semaine précédente a été comme anticipé révisé en baisse de 1.94% à 1.78%. Celui de cette semaine est à 1.58%.

Conclusion sur l’activité Economique

La conclusion de la semaine dernière reste valable : Aucune des données évoquées dans ce post ne montre autre chose qu’une stabilisation, voir une petite baisse de l’activité aux Etats-Unis. L’activité est donc effectivement solide et cela malgré la hausse des taux directeurs de la Fed.

Dimension psychologique des marchés

Fear and Greed de CNN

L’indice de la peur s’est contracté de façon significative depuis le niveau de 77 de fin Juillet. A 51, il est en territoire neutre.

Il est d’ailleurs surprenant que cet indicateur soit descendu autant sans que le S&P 500 ne le suive. On retrouve le même comportement sur l’indice NAAIM (National Association of Active Investment Managers). Je n’ai pas d’explication satisfaisante à ce phénomène.

Pour en savoir plus sur l’indice CNN Fear and Greed Index.

Vix

Le Vix est à 14.4, en zone basse de ces dernières semaines. Il termine lui aussi la semaine sur un niveau calme.

Dimension prix des marchés : S&P500

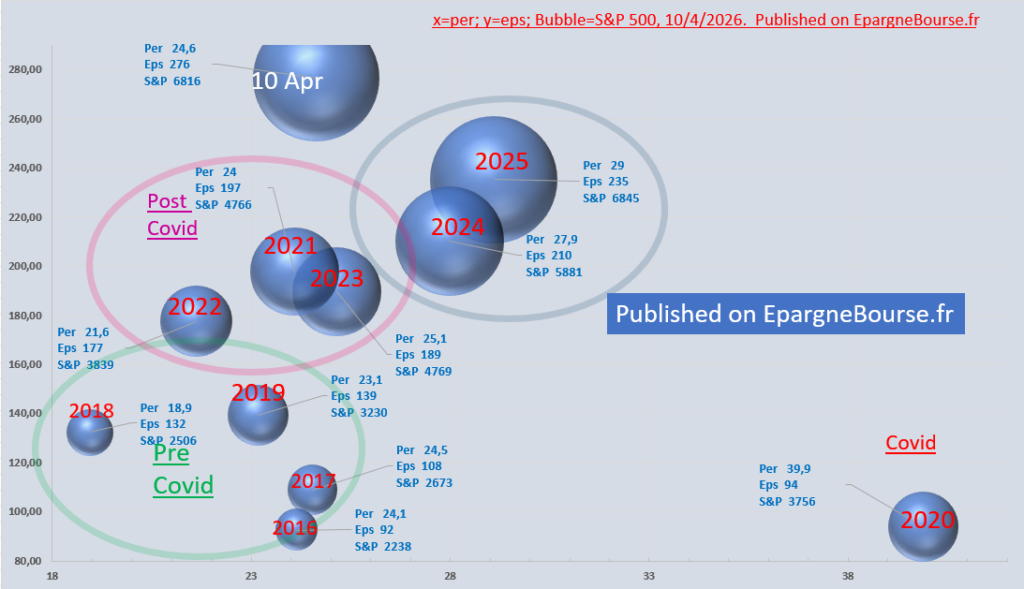

PER

Pas de changement par rapport à la semaine dernière : A pratiquement 25, le PER du S&P 500 reste vraiment élevé. Il est très au dessus des 19 touchés avant le rebond de Sept 2022.

Rendement S&P 500 vs Bonds du trésor Américain à 10 ans

La situation s’est encore dégradée cette semaine. Les taux à 10 ans ayant monté la prime de risque du S&P 500 est passée à -0.24% par rapport aux taux 10 ans américains. En d’autres termes, un emprunt d’état sans risque à 10 ans rapporte 0.24 % de plus que les actions du S&P 500.

Conclusion sur la valorisation du S&P500

Pas de changement par rapport à la semaine dernière : Il y a ici une vraie source d’inquiétude. Le marché est fortement valorisé ce qui le rend vulnérable à toute mauvaise surprise significative. Les niveaux actuels, reposent sur la double hypothèse :

- Hausse des profits permettant de détendre les PER

- Baisse des Taux arrivant avant la baisse de l’activité économique

Cette situation n’est pas sans rappeler l’été 1987. Une petite révision de l’article dédié au krach de 1987 est certainement intéressante en ce moment. Cette référence à 1987 ne veut pas dire que nous connaitrons la même chose, la FED semble veiller à la tenue des banques et du marché et nous pouvons tout à fait avoir un dénouement différent et les indices peuvent.

Dimension Analyse Technique

UT Mensuelle S&P 500

La bougie du mois d’Août est un pendu rouge. Elle montre un échec à marquer un plus haut ainsi qu’une première tentative de replis. Compte tenu de la position de cette bougie, c’est une indication baissière sur un horizon de 2 ou 3 mois. Cette impression est renforcée par la divergence du rsi 14 mois.

Par ailleurs, le plus haut historique du S&P 500 est proche. Et il faudra du Momentum au S&P 500 pour le dépasser.

Il semble donc peut probable que le S&P 500 puisse se lancer en Septembre ou octobre à l’attaque de son plus haut compte tenu de la bougie d’Aout, est des autres facteurs techniques.

UT Hebdomadaire S&P 500

La bougie hebdomadaire petite, rouge et forme un Harami. Elle est plutôt compatible avec l’idée d’une phase de consolidation.

UT Quotidienne S&P 500

Les deux dernières bougies sont petites, hésitantes, elle ne donnent pas de forte indication.

UT 4h S&P 500

Le graphique 4 heures donne une meilleure lecture que le graphique quotidien. Le S&P 500 s’est stabilisé sur sa mm 100et sur la zone de 4400.

Conclusion Analyse technique S&P 500

Le scénario le plus probable dans les semaines à venir est celui d’une latéralisation, voir d’une consolidation à la baisse. L’indice ne montre pas de dynamique haussière ni d’emballement baissier.

Résumé et conclusion pour le S&P 500

La situation de moyen terme reste tendue. La valorisation du S&P 500 est très forte au regard des per historiques. La prime de risque est encore négative par rapport aux emprunts d’état US à 10 ans. Les marché font un double pari potentiellement risqué. D’une part, ils espèrent que la hausse des bénéfices post covid va continuer. Et d’autre part, ils anticipent que la baisse des taux arrivera avant celle de l’activité économique.

Pour le moment, l’activité reste résiliente contrairement à ce qui se passe en Europe. Les indicateurs économiques US montrent une petite détérioration mais pour l’instant elle ne semble pas préoccuper les marchés.

Les indicateurs monétaires et ceux liés au crédit ne déclenchent pas d’alarme. Mais l’absence de hausse du crédit ajoute un risque.

L’analyse technique du S&P 500, en particulier celle du mois d’Août plaide plutôt en faveur d’une consolidation pour les semaines à venir.

A titre personnel, j’estime que sur les niveaux actuels, le risque est trop important par rapport aux perspective de gains je ne suis donc pas acheteur des indices US aux niveaux actuels.