Modifié le 1 mai 2024 par epargnebourse.fr

Cette analyse de l’économie Américaine est une archive mise à jour avec les données disponibles après la journée du Vendredi 15 Mars 2024.

Les toutes dernières analyses économiques (US et ZE), ainsi que les analyses techniques du S&P 500 et du CAC 40 sont disponibles ici :

- Celle de l’économie Américaine

- Celle de l’économie de la zone Euro

- L’analyse technique du S&P 500

- L’analyse technique du CAC 40

Si vous êtes pressé, vous pouvez passer à la conclusion en cliquant ci-dessous sur « Conclusion pour l’économie Américaine », et revenir ensuite plus haut dans l’article pour plus de détail.

Contenu de l’article

Analyse monétaire et crédit

Inflation

Mise à jour au 13 Mars.

Je reprends ici une partie de la conclusion de l’analyse de L’inflation aux USA et en Zone Euro mis à jour le 13 Mars et incluant l’inflation US de Janvier.

Aux États-Unis, le rythme de croissance des prix a légèrement augmenté passant de 3.1% à 3.2%. L’indice cœur, est en légère baisse à 3.8%. L’ensemble reste loin de l’objectif de la Fed qui est à 2%.

L’inflation cœur mesure la hausse des prix hors énergie et hors nourriture conformément à la définition ci-dessous de la Fed.

Si on analyse plus en détail l’indice des prix (CPI) :

- L’indice des prix global a augmenté de 1.37 points contre 0.94 le mois précédent et contre 1.15 un an plus tôt, la hausse des prix s’est donc accélérée en Février. Cela est très visible sur le graphique (voir le graphique dans l’article dédié).

- L’indice des prix cœur (prix hors énergie, hors nourriture) est en hausse de 1.13 points contre 1.23 le mois dernier et 1.42 un an plus tôt. il est donc un peu plus sage que l’indice global.

- Mais, en extrapolant l’évolution des prix coeur des 3 derniers mois sur une année complète, cela correspondrait à 4.12% d’augmentation en rythme annuel, cela reste bien trop fort pour la Fed dont l’objectif est à 2%.

- La courbe de l’indice de prix coeur est d’ailleurs assez remarquablement linéaire, signe que le combat de la Fed n’est pas fini.

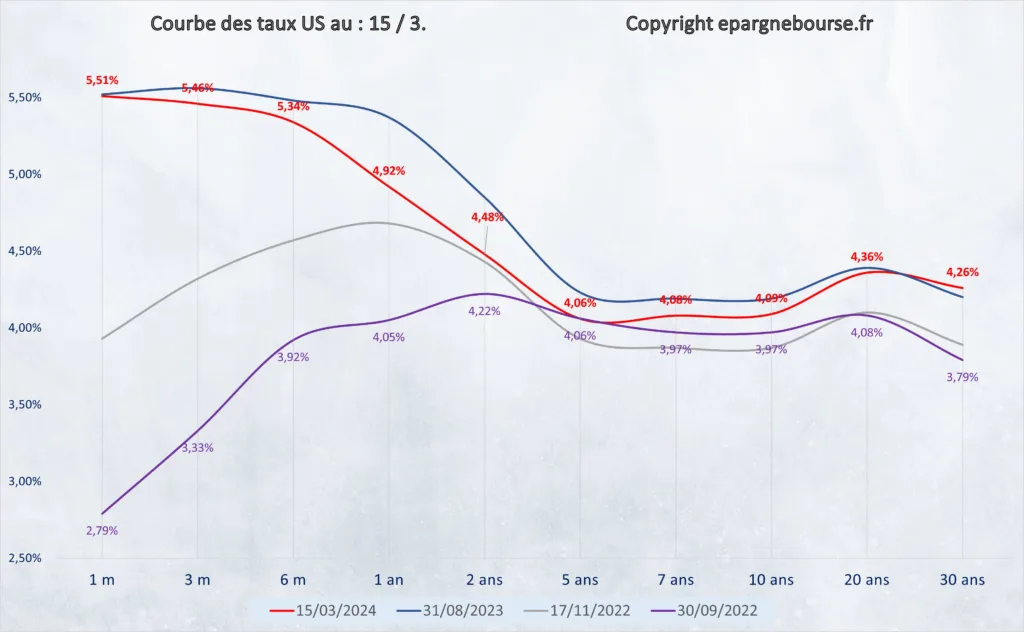

Taux des emprunts d’Etat

Mise à jour au 15 Mars.

Les taux sont quasiment inchangés sur une semaine.

Sur un horizon plus long, les taux à 10 ans et à 1 an continuent de se détendre mais n’arrivent pas à se rapprocher des points bas de Décembre.

La courbe des taux US reste toujours inversée (Taux longs < Taux courts)

Pour rappel, l’inversion de la courbe des taux est un indicateur statistiquement très fiable qu’une récession se produira dans les 6 à 18 mois après l’inversion.

L’inversion a débuté il y a 14 mois, fin 2022.

L’inversion de la courbe des taux et donc la hausse des taux courts (ceux de la FED) commence à peser sur l’inflation, la croissance, l’emploi. Mais pas encore assez et la FED a décidé de garder ses taux « élevés » encore quelques mois.

Il faut dire qu’en même temps que la Fed conduit une politique restrictive, le gouvernement fédéral augmente la dette publique comme jamais auparavant. Le niveau de 34001 Milliards d’USD a été atteint fin Décembre 2023. 34 Mille Milliards de dollars …

La banque centrale (Fed) appui sur le frein et le gouvernement Fédéral est debout sur l’accélérateur. C’est une situation assez aberrante qui génère d’importantes tensions entre les secteurs économiques et c’est probablement ce qui explique que la règle de « l’inversion de la courbe des taux » peine à produire l’effet récessif qu’elle est supposée produire en 6 à 18 mois.

Liquidité et indice de stress financier de la Fed

La liquidité fournie par la Fed était de 6359,7 Milliards ce Vendredi contre 6326,3 Milliards en fin de semaine dernière. La différence est de 33,4 Milliards.

Le volume restant de reverse repo est de 413,9 Milliards ce Vendredi contre 444,8 Milliards en fin de semaine dernière. La différence est de -30,9 Milliards.

La « liquidité de la Fed » utilisée sur ce blog est définie comme :

Liquidité de la Fed = Bilan de la Fed – Compte du Trésor US déposé à la Fed (TGA) – Opérations de Refinancement Inversées (Reverse Repo).

De son coté, l’indice du Stress financier de la Fed de St Louis en date du 8/3 est à -0,77 contre -0,78 en fin de semaine dernière.

Pour rappel, cet indicateur avait sonné l’alerte une semaine avant la faillite de la SVB en Mars 2023.

Conditions financières de la Fed

Les conditions financières mesurées par la Fed arrêtées au 8/3 étaient à -0,502 contre -0,502 une semaine plus tôt.

Cet indicateur est publié avec une semaine de retard il faut donc l’utiliser avec précaution. Sur les niveaux actuels, il n’indique absolument aucun stress financier.

L’article de fond sur ce qui cet indicateur exceptionnel est ici.

Les deux indicateurs de stress qui sont publiés avec une semaine de retard (en date du 08/03 donc) montrent une petite augmentation du stress financier. Les grandes difficultés, de la New York Community Bank dont le cours est passé de 11 $ à 3.4 $ en quelques semaines inquiètent, mais modérément pour le moment.

La New York Community Bank : L’annonce d’une perte trimestrielle avait fait chuter de 40% la capitalisation de la banque New York Community Bancorp (NYCB). Cette banques est fortement exposée à l’immobilier commercial qui est en forte chute aux USA.

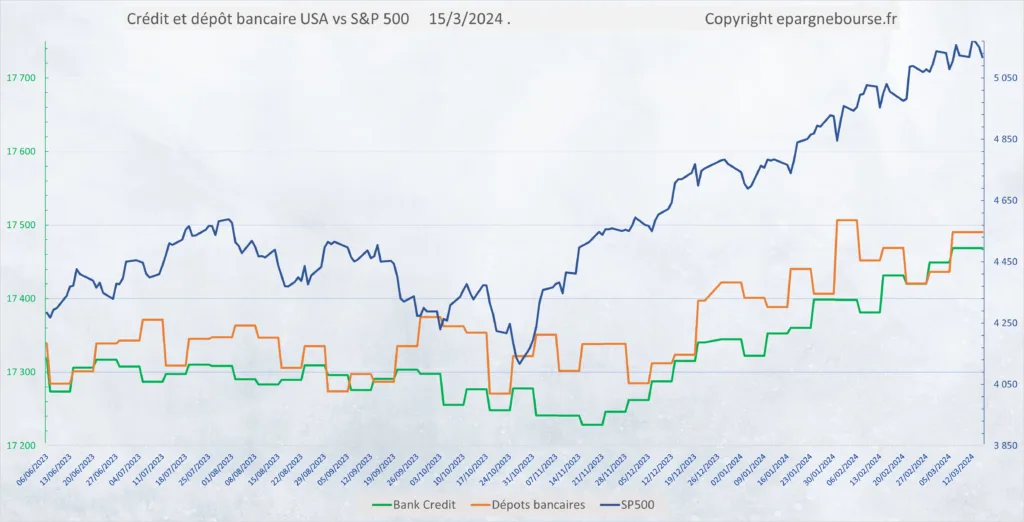

Crédit

Le volume total de crédit mesuré par la FED au 6/3 est ressorti à 17469 $ Milliards contre 17449 $ Milliards une semaine plus tôt.

Source : Board of Governors of the Federal Reserve System (US), Bank Credit, All Commercial Banks [TOTBKCR], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTBKCR, March 15, 2024.

La distribution de crédit ainsi que les dépôts bancaires semblent sur un plateau après une belle amélioration depuis Novembre.

Analyse de l’Activité de l’économie Américaine

Emploi Américain

Mise à jour du 08 Mars :

Voici un résumé des derniers indicateurs d’emploi aux USA :

Qu’il s’agisse des données hebdomadaires ou des données mensuelles, la conclusion est la même : le marché de l’emploi se dégrade depuis quelques semaines. Cette baisse est lente, et la situation du marché reste globalement très bonne, mais elle se dégrade.

Pour une vue complète, vous pouvez consulter : La dernière analyse complète des indicateurs d’emploi USA.

Croissance de l’économie américaine

Mise à jour du 25 Janvier :

Le chiffre définitif de la croissance du troisième trimestre est à 3.3 %. Un chiffre toujours remarquable après une période aussi longue de hausse des taux. Il faut dire que la politique de l’administration Biden est totalement inversée par rapport à celle de la Fed.

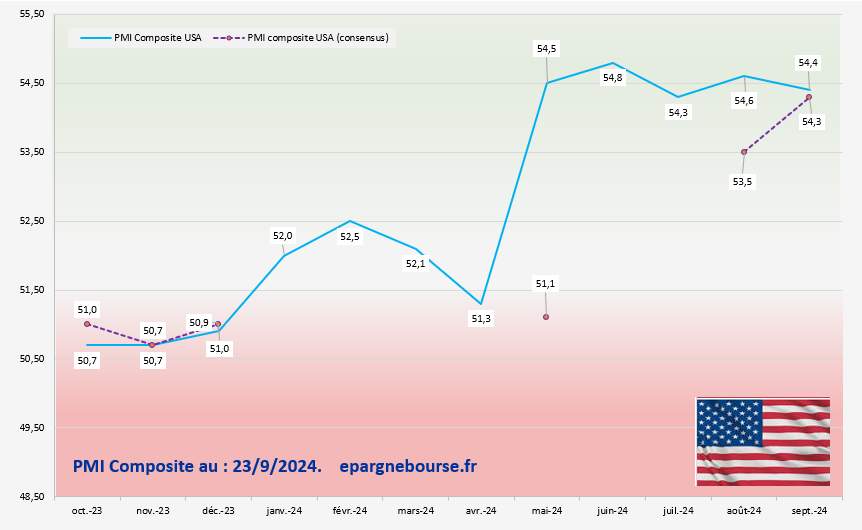

PMIs

Mise à jour du 22 Février :

Les derniers PMI flash pour Janvier (51.4) sont en forte contraction, cette donnée est en rupture avec toutes les autres publications des 6 derniers mois. Est ce le canaris dans la mine ou un aléas statistique. Il va falloir surveiller les prochaines données pour le savoir.

Weekly Economic Index

Mise à jour du 15 Mars

Le weekly economic index de la Fed arrêté au 9/3 était à 2,02% ce Vendredi contre 2% en fin de semaine dernière.

L’économie Américaine reste en croissance au T1 2024. Probablement pas de 3.3% comme au T4 mais certainement sur un rythme d’au moins 2%. C’est encore et toujours un sacré contraste avec ce côté de l’Atlantique.

Conclusion pour l’économie Américaine

Mise à jour du 15 Mars

Activité solide mais une petite dégradation sur le front de l’emploi.

Activité économique et emploi

Commençons par résumer ce que nous savons de la dynamique actuelle de l’activité économique et de l’emploi.

- L’économie Américaine a fini le T4 avec une croissance à 3.3%. C’est moins que l’incroyable T3 avec ses 4.9%, mais cela reste bien fort.

- Le WEI (weekly economics index) de la FED reste bien orienté

- La croissance du PIB au T1 2024 sera plus modeste qu’au T4 2023 mais très probablement au dessus de 2%. Cad à un niveau qui ferait rêver les Européens.

- Mais, les toutes dernières données de l’emploi montrent une petite dégradation. En particulier, le taux de chômage est passé de 3.7% à 3.9 %.

- La courbe des taux s’est inversée fin 2022, il est statistiquement probable qu’une récession se matérialise aux USA entre 6 et 18 mois plus tard. Nous sommes 14 mois après le début de l’inversion et pour le moment, il n’y a pas de récession en vue. Il faut dire que même si la Fed appuie doucement sur le frein, le gouvernement fédéral lui fait exploser le déficit et la dette qui est maintenant de 34 Trillions d’USD avec un coût annuel des intérêts de 1 Trillion en 2023.

Les Etats-Unis montrent toujours une activité économique solide. Seule une récente et très petite dégradation du marché de l’emploi montre un début de fléchissement. Il n’est toujours pas question de recession, la situation actuelle est celle d’une soft landing (ralentissement modéré de la croissance).

Inflation et prix

L’économie est robuste, mais qu’en est-il de la dynamique des prix ?

- A 3.3%, l’inflation annuelle reste encore assez loin de la cible de 2%.

- L’inflation cœur à 3.9% ne baisse plus très rapidement. L’indice mensuel des prix cœur (prix hors énergie, hors nourriture) est en hausse de 0.9 points en passant de 312.3 à 313.2. Cela correspond à 3.8% d’augmentation en rythme annuel, cela reste trop fort pour la Fed.

Facteurs de stimulation de l’économie

Intéressons nous maintenant à quelques facteurs susceptibles d’influencer la dynamique économique à court terme.

Taux d’intérêts et dynamique du crédit

- Les perspectives de baisses des taux de la FED continuent de s’éloigner.

- Les taux longs ne retrouvent pas les niveaux les plus bas de la période récente (fin octobre 2023).

- La distribution de crédit et les dépôts bancaires qui étaient repartis à la hausse sont maintenant stables.

Stimulation monétaire et budgétaire

- La Fed appuie doucement sur le frein avec des taux d’intérêt réels (taux de la Fed – Inflation) devenus positifs.

- Elle continue de réduire la taille de son bilan

- Mais elle doit continuer de solder ses QE précédents (quantitative Easing = assouplissement monétaire) et doit toujours solder son compte de reverse repo. C’est un sujet un peu complexe et rarement commenté, mais à cause de cela, elle injecte de l’argent alors qu’elle affiche une politique restrictive. Mais elle ne peut pas ouvertement le dire car cela viendrait discréditer en partie ses QE précédents.

- Elle freine donc l’économie d’une main (via les taux réels) et de l’autre main, elle stimule le marché financier (baisse des reverse repo).

- Le gouvernement fédéral stimule fortement l’activité et l’investissement en faisant exploser le déficit. La dette est maintenant de 34 Trillions d’USD avec un coût annuel des intérêts de 1 Trillion en 2023 mais personne ne semble s’en préoccuper… En tout cas pour le moment.

Entre une FED qui a encore 414 Milliards de reverse repo à solder et un gouvernement Federal qui laisse filer les déficits, nous avons là deux facteurs pour :

- Contenir les taux d’intérêt

- et stimuler l’activité économique

Le premier facteur (celui des reverse repo) est toutefois temporaire.

Compte tenu du niveau actuel de la croissance et des facteurs de stimulation, il est très improbable que la croissance économique des USA ne baisse fortement dans les 3 à 6 mois à venir.

Quels risques ?

Qu’est ce qui pourrait casser la belle dynamique actuelle de l’économie ?

Risque de crise financière

- Le risque d’un nouvel incident financier comme celui survenue avec la SVB (Silicon Valley Bank) en Mars 2023 est toujours présent. Pour rappel, il avait donné lieu à une petite panique, très rapidement arrêtée par les autorités.

- Le maillon faible actuel est la New York Community Bank qui est une très petite banque en comparaison de la SVB. Elle continue sa chute suivie par les cours des banques régionales US. La baisse de l’immobilier commercial fait mal dans les bilans bancaires.

- La Fed grâce à la réduction de son bilan continue de se libérer des marges de manœuvre et pourra intervenir massivement si besoin. Elle l’a fait en 2008, pendant le COVID. Le plus probable est qu’elle le refera. A chaque fois cela génère d’autres problème (concentration des richesses, perte de valeur de la monnaie, inflation, …) mais qui sont vus comme moins graves qu’une crise économique.

- Et factuellement, les indicateurs de stress analysés (conditions financières, stress financier, …) montrent une petite dégradation. C’est le signe d’une petite montée de l’inquiétude. Mais le niveau d’inquiétude est vraiment bas.

Risque sur la dette publique

Cela fait tellement longtemps que de nombreux analystes pointent la spirale infernale de l’endettement publique. Mais pour le moment, les USA n’ont aucun problème à financer leur déficit. Il faut dire que le gouvernement US est bien aidé par la Fed qui en soldant son compte de reverse repo libère des centaines de milliards qui peuvent partir sur les bonds du trésor.

Il sera intéressant de voir si le gouvernement US arrive toujours à placer sa dette aussi facilement quand les derniers 400 milliards d’USD de reverse repo de la Fed auront disparus d’ici quelques semaines.

Impact pour les investisseurs

Ceci ne constitue que mon avis personnel et nullement un conseil.

Les Etat-Unis restent à mon avis une zone d’investissement particulièrement porteuse, facile d’accès, sûre et liquide. Pour un investisseur non résident, elle expose certe à un risque (ou une opportunité) de change dont il faut avoir conscience.

L’économie reste porteuse, mais les marchés, en tout cas les plus belles valeurs sont devenues chères.

A moyen terme : Poursuite d’un marché à deux vitesses

- D’un côté, les grands leaders mondiaux, en particulier ceux de la tech :

- ont construit des avantages compétitifs durables (sustainable competitive advantage) tellement forts qu’ils semblent hors d’atteinte. Ils règnent sans partage sur leurs marchés.

- Ils disposent de trésoreries positives qui transforment toute hausse des taux en résultats financiers supplémentaires.

- Ils peuvent soutenir leurs cours de bourse par des programmes de rachat d’actions.

- Ils disposent d’un pricing power qui leur permet de passer les hausse de prix à leurs clients

- Ils ont la capacité à surfer sur chaque nouvelle vague d’innovation.

- Chaque baisse du marché est une opportunité pour que les investisseurs de long terme renforcent leurs positions

- De l’autre côté, les valeurs plus domestiques :

- Elle bénéficient d’un marché bien plus dynamique que celui de la zone Euro.

- Mais la dynamique de l’économie Américaine ralenti, certes modérément, et l’augmentation des coûts de financement n’aident pas ces sociétés à augmenter fortement leurs bénéfices.

- La baisse des taux longs depuis fin Octobre a repoussé les effets négatifs sur les coûts de financement (et de refinancement).

- Elles sont plus difficiles à sélectionner car nous connaissons moins bien le marché US.

A court terme : Petite augmentation de la perception du risque

- Le profit warning de la New York Community Bank puis les annonces de recapitalisation ont fait peser un risque de contagion.

- Les toutes dernières statistiques de l’emploi sont moins bonnes et elles peuvent servir de prétexte à des prises de bénéfices sur les valeurs les plus exposées à la consommation Américaine.

- La Fed continue d’alimenter le marché en liquidité via la baisse des reverses repo. Cela devrait se poursuivre jusqu’en fin Avril / fin Mai. Au delà de cette période, le risque devrait augmenter assez fortement.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :