Modifié le 25 octobre 2023 par epargnebourse.fr

Afin d’améliorer la lisibilité des analyses hebdomadaires, je continue d’affiner le format en séparant désormais :

- l’analyse de l’économie en deux parties :

- Américaine dans cette partie 1

- Zone Euro en partie 2

- l’analyse technique du S&P 500

- l’analyse technique du CAC 40

Cela permet aussi de mettre à jour le blog en plusieurs fois, pendant le week-end sans attendre d’avoir la totalité des données qui tombent au compte goutte.

Comme prévu (voir analyses du 06 Octobre), les marchés a rebondi en début de semaine avant de repartir à la baisse lors de la fin de semaine.

La complexité de l’analyse est encore montée d’une cran. Cela n’était déjà par trivial face au challenge d’analyser la transition de politique monétaire. Il s’y ajoute une sérieuse augmentation du risque avec la guerre au proche orient en plus de celle qui continue en Ukraine.

Contenu de l’article

Analyse monétaire et crédit

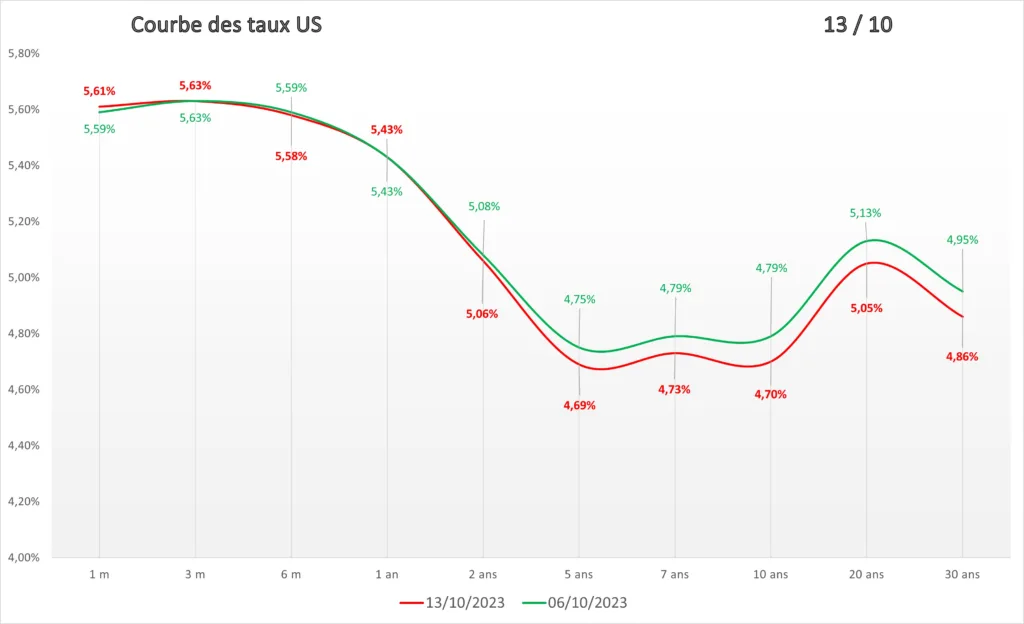

Taux : Toujours hauts

Les taux courts restent toujours sensiblement plus élevés que les taux longs.

La courbe des taux US reste toujours inversée (voir courbe rouge ci-contre)

Pour rappel, l’inversion de la courbe des taux est réputée être un signal fiable annonciateur de récession dans les 6 à 18 mois après l’inversion. Pour mémoire, l’inversion a débuté fin 2022.

Contrairement aux semaines précédentes, les taux longs se sont détendus.

La petite détente des taux longs trouve son origine dans la guerre au proche orient. Comme souvent lors des périodes à risque, on assiste au « fly to quality ». Les actifs les moins risqués dans ces périodes sont les bonds du trésor Américain, les emprunts d’état Allemand et l’OR.

Les taux baissent donnant un peu de souffle au marché obligataire. Mais il ne faut pas pour autant en conclure que c’est une bonne nouvelle pour le marché des actions. Pour cela il aurait fallu que les taux baissent sur la base d’un replis des tensions inflationnistes.

Les taux nous montrent donc plutôt une augmentation de l’aversion au risque ce qui n’est pas bon pour le marché des actions.

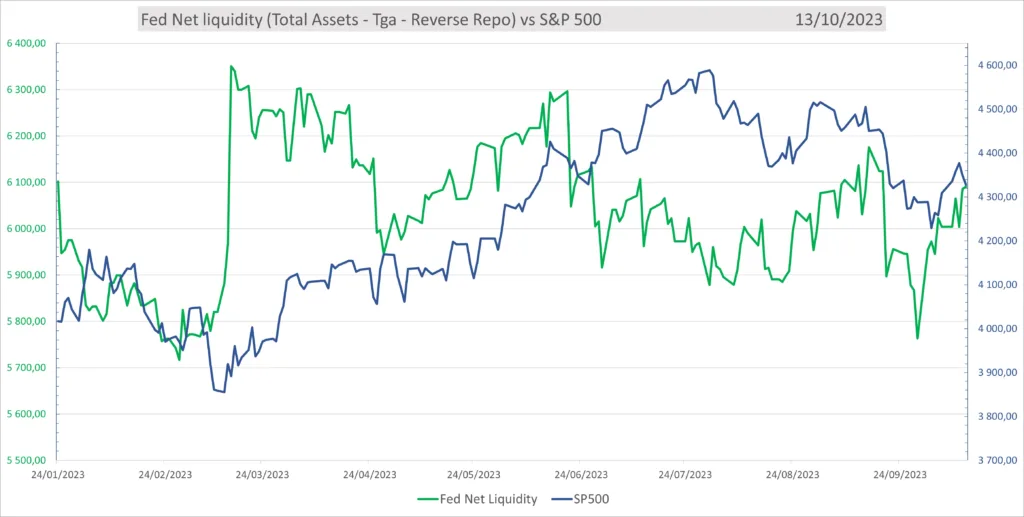

Liquidité et indice de stress financier de la Fed

La liquidité fournie par la Fed était de 6091,1 Milliards ce Vendredi contre 6004,3 Milliards en fin de semaine dernière. La différence est de 86,8 Milliards.

La Fed continue de parcourir en sens inverse le chemin emprunté lors de la seconde moitié de septembre. Une seconde guerre s’ajoute au tableau global, il est assez difficile de prévoir son impact sur l’inflation.

La Fed progresse toujours sur un chemin bien délicat. Elle doit faire baisser l’inflation vers les 2%. Pour cela, elle doit ralentir l’économie mais sans la casser. Si elle devait taper trop fort, cela nécessiterai à nouveau un assouplissement quantitatif (QE), ce qui, relancerai l’inflation, etc, etc, etc

En attendant d’avoir le temps de créer une page dédiée sur le blog, voici déjà la définition de la liquidité de la Fed utilisée sur ce blog :

Liquidité de la Fed = Bilan de la Fed – Compte du Trésor US déposé à la Fed (TGA) – Opérations de Refinancement Inversées (Reverse Repo).

Cette définition donne une bonne approximation. Elle est par ailleurs facile à calculer à partir de données publiques. Elle est couramment utilisée par les analystes depuis les politiques de QE.

De son coté, l’indice du Stress financier de la Fed de St Louis est à -0,49 contre -0,56 en fin de semaine dernière. Il continue sa dégradation.

Conditions financières de la Fed

Les conditions financières mesurée par la Fed étaient à -0,38 ce Vendredi contre -0,38 en fin de semaine dernière.

Federal Reserve Bank of Chicago, Chicago Fed National Financial Conditions Index [NFCI], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/NFCI, October 13, 2023.

Les conditions financières ne se sont pas dégradées davantage et ne donne donc pas d’indication forte. La difficulté d’interprétation réside toutefois dans le fait que l’indicateur a été publié le 12 Octobre sur des données arrêtées au 6. Elles ont donc plus d’une semaine de retard.

L’article de fond sur cet indicateur exceptionnel est ici.

Crédit

Le volume total de crédit mesuré chaque semaine par la FED est ressorti à 17233,8 $ Milliards ce Vendredi contre 17289,5 $ Milliards en fin de semaine dernière.

La distribution de crédit est encore en baisse sur une semaine.

Board of Governors of the Federal Reserve System (US), Bank Credit, All Commercial Banks [TOTBKCR], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTBKCR, October 13, 2023.

Conclusion sur les taux et le crédit

Le tableau est contrasté cette semaine :

- La hausse des taux longs s’est arrêtée suite à l’état de guerre au proche orient. Cette baisse indique dans ce contexte une montée de l’aversion au risque elle ne devrait pas être interprétée comme étant une bonne nouvelle. Malgré cette baisse, les taux restent élevés. La situation de moyen terme reste préoccupante. A tout moment, un incident de crédit peut surgir. Mais pour l’instant seule l’alerte sur les banques en Mars est remontée à la surface.

- La distribution de crédit a continué de diminuer ce qui n’est pas une bonne nouvelle

- L’indice des conditions financières est stable, l’indice de stress financier s’est dégradé.

- La Fed a continué de fournir de la liquidité (encore 87 milliards cette semaine contre 241 Milliards la précédente) essentiellement via la baisse des opérations de Reverse Repo.

En conclusion sous l’angle monétaire et crédit qui n’est qu’un seul des trois volets de la méthode utilisée sur ce Blog :

- Le tableau global est plutôt négatif et il m’incite à privilégier les prises de position short à court terme

- Mais, avec 328 Milliards d’intervention en deux semaines, il est tout aussi clair que la Fed protège le système financier. Il faut se protéger des risques de rebond en évitant les effets de levier trop important et en plaçant des stops

. Il reste à analyser l’activité économique et les graphiques pour la conclusion de la semaine.

Analyse de l’Activité

Contrairement à la semaine dernière, il y a eu peu de statistiques d’emploi. Les dernières données d’emploi figurent dans le bulletin de la semaine dernière : ICI.

Croissance de l’économie

Contrairement à la semaine dernière, il y a eu peu de données d’activité économique. Les dernières données figurent dans le bulletin de la semaine dernière : ICI.

Le Weekly Economic Index de la Fed qui ressortait à 1.83% il y a une semaine a été revu à la baisse à 1.67%. Celui de cette semaine est à 2.14%. Même s’il est presque systématiquement revu à la baisse, le WEI continue de montrer une activité économique résiliente.

Conclusion pour cette partie 1

Cette conclusion est bien difficile à formuler. L’économie et la politique monétaire arrivaient déjà à un tournant il y a une semaine. La guerre au Proche-Orient vient s’ajouter à celle en Ukraine. L’incertitude est partout.

Les nouvelles données disponibles cette semaine montrent que le soft landing, reste d’actualité. Mais ce sujet passe au second plan en ce moment.

En conclusion de cette partie 1 (économie USA), je reste sur ce que l’analyse de la monnaie et du crédit :

- Le tableau global est plutôt négatif et il m’incite à privilégier les prises de position short à court terme

- Mais, avec 328 Milliards d’intervention en deux semaines, il est tout aussi clair que la Fed protège le système financier. Il faut se protéger des risques de rebond en évitant les effets de levier trop important et en plaçant des stops