Modifié le 25 octobre 2023 par epargnebourse.fr

Afin d’améliorer la lisibilité des analyses hebdomadaires, je continue d’affiner le format en séparant désormais :

- l’analyse de l’économie en deux parties :

- Américaine dans cette partie 1

- Zone Euro en partie 2

- l’analyse technique du S&P 500

- l’analyse technique du CAC 40

Cela permet aussi de mettre à jour le blog en plusieurs fois, pendant le week-end sans attendre d’avoir la totalité des données qui tombent au compte goutte.

Nous avons eu une semaine agitée, avec des marchés qui choisissent finalement de repartir à la hausse. Est-ce durable si on analyse la monnaie, et l’économie.

Contenu de l’article

Analyse monétaire et crédit

Taux : De pire en pire pour l’économie

Les taux courts restent toujours sensiblement plus élevés que les taux longs.

La courbe des taux US reste toujours inversée (voir courbe rouge ci-contre)

Pour rappel, l’inversion de la courbe des taux est réputée être un signal fiable annonciateur de récession dans les 6 à 18 mois après l’inversion. Pour mémoire, l’inversion a débuté fin 2022.

Cette semaine est encore marquée par une nouvelle hausse des taux longs mais aussi des taux courts. Cette nouvelle hausse est une très mauvaise nouvelle pour les obligations qui continuent de baisser.

Cette nouvelle monté des taux devrait être aussi une mauvaise nouvelle pour les actions, mais comme nous le verrons plus loin, les marchés actions terminent la séance de Vendredi en hausse. Cette différence entre d’un coté un véritable Krach obligataire et d’un autre coté des actions qui se stabilisent marque une vrai divergence d’anticipation. C’est un point noir cette semaine. Il n’est jamais bon d’avoir une divergence entre le marché action et le marché obligataire. Le marché obligataire, qui est beaucoup plus gros que le marché action, est dominé par les gérants professionnels (fonds de retraite, fonds souverains, assureurs, …) et il est réputé plus « intelligent » que le marché action. Sur lequel interviennent de nombreux investisseurs particuliers, agissant avec beaucoup moins de travail d’analyse et de connaissances.

Liquidité et indice de stress financier de la Fed

La liquidité fournie par la Fed était de 6004,3 Milliards ce Vendredi contre 5763,4 Milliards en fin de semaine dernière. La différence est de 241 Milliards.

La Fed a donc parcouru en sens inverse plus de la moitié du chemin des deux semaines précédentes. Elle progresse sur un chemin bien délicat. Elle doit faire baisser l’inflation vers les 2%. Pour cela, elle doit ralentir l’économie mais sans la casser. Si elle devait taper trop fort, cela nécessiterai à nouveau un assouplissement quantitatif (QE), ce qui, relancerai l’inflation, etc, etc, etc

En attendant d’avoir le temps de créer une page dédiée sur le blog, voici déjà la définition de la liquidité de la Fed utilisée sur ce blog :

Liquidité de la Fed = Bilan de la Fed – Compte du Trésor US déposé à la Fed (TGA) – Opérations de Refinancement Inversées (Reverse Repo).

Cette définition donne une bonne approximation. Elle est par ailleurs facile à calculer à partir de données publiques. Elle est couramment utilisée par les analystes depuis les politiques de QE.

De son coté, l’indice du Stress financier de la Fed de St Louis est à -0.55 contre -0.73 la semaine dernière. Il s’est donc dégradé.

Conditions financières de la Fed

Les conditions financières mesurées par la Fed se dégradent aussi, Elles sont à -0.37. La semaine dernière, j’écrivais ne pas comprendre pourquoi elle étaient à -0.46. La réponse est tombée cette semaine, la valeur de la semaine dernière a été recalculée (révisée) à -0.38.

Federal Reserve Bank of Chicago, Chicago Fed National Financial Conditions Index [NFCI], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/NFCI, October 6, 2023.

Les conditions financières se durcissent donc depuis deux semaines, ce n’est pas un bon signe pour les marchés. La difficulté d’interprétation réside toutefois dans le fait que l’indicateur a été publié le 4 Octobre c.a.d avant le rebond et l’intervention de la Fed.

L’article de fond sur cet indicateur exceptionnel est ici.

Crédit

Le volume total de crédit mesuré chaque semaine par la FED est ressorti à 17289 Milliards, il était à 17295 milliards en fin de semaine dernière

La distribution de crédit est en légère baisse sur une semaine.

Du coté BCE, la publication le 27 Septembre des données du mois d’Août donnait :

Crédit aux entreprises : 5123,53 (chiffre provisoire) contre 5162.9 milliards d’€ en Juillet

Crédit aux particuliers : 6867,23 (chiffre provisoire) contre 6871.3 milliards d’€ en Juillet

Le volume total de crédit en zone Euro baisse donc de 43.4 milliards (0.36%) à 11990 milliards.

Conclusion sur les taux et le crédit

Le tableau est contrasté cette semaine :

- La hausse des taux longs continue aux USA dans la foulée des annonces de la Fed. La situation de moyen terme reste préoccupante. Une telle hausse a provoqué un véritable krach obligataire et les moins values doivent être nombreuses dans les bilans. Une hausse si forte et si rapide des taux peut dégénérer en incident de crédit. Mais pour l’instant seule l’alerte sur les banques en Mars est remontée à la surface.

- L’indice des conditions financières ainsi que l’indice de stress financier se sont dégradés.

- La Fed a immédiatement fourni la liquidité (241 Milliards en une semaine) via la baisse des opérations de reverse Repo.

Nous avons donc beaucoup d’indicateurs qui devraient appeler une conclusions baissière.

MAIS, avec 240 Milliards d’intervention en une semaine, il est tout aussi clair que la Fed veille à ne pas casser la machine. Et si on s’en tient à l’adage : « Don’t fight the Fed », il faut plutôt interpréter la fin de semaine cela comme un signe haussier, au moins pour le court terme c.a.d pour la semaine à venir. En tout cas sous l’angle monétaire et crédit. Il reste à analyser l’activité économique et les graphiques pour la conclusion de la semaine.

Analyse de l’Activité

Les statistiques d’emploi ont été nombreuses cette semaine, les marchés d’actions ont été ballottés entre 3 publications assez différentes.

Emploi

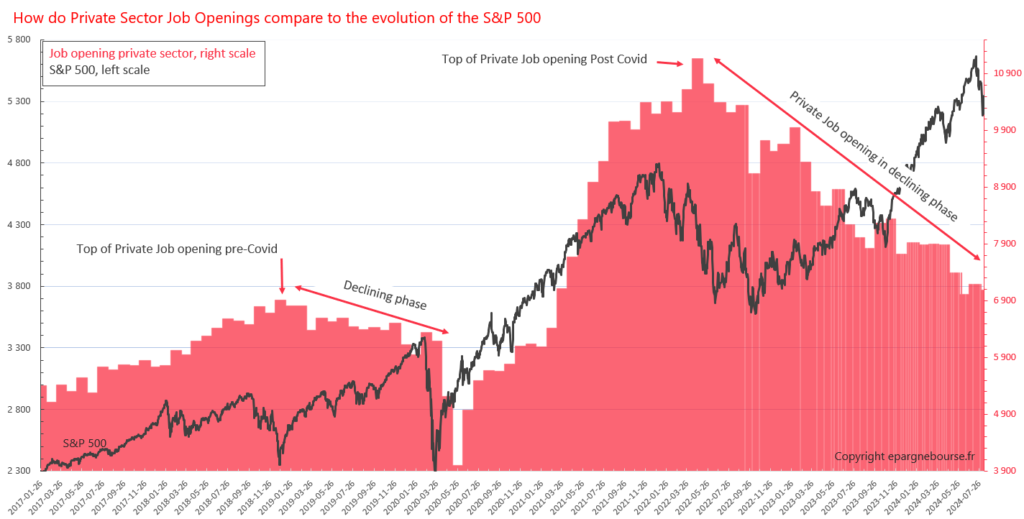

03 Octobre : Enquête JOLTS

Elles ont montré une FORTE croissance de l’emploi.

Le nombre d’emploi ouverts, actualisées le 03 Octobre :

- Août : 9.610.000

- Juillet : 8.920.000

- Juin : 9.165.000

L’emploi privé suit exactement la même tendance.

La publication des chiffres JOLTS, plus forts qu’attendus et en rupture avec la dégradation observée depuis plusieurs mois a jeté un froid sur les marchés Mardi. Ils voyaient ainsi s’éloigner la perspective de l’arrêt de la hausse des taux.

L’article du Blog qui décrit les enquêtes JOLTS est ici.

05 Octobre : Demande d’allocation au chômage

Pas si fort que cela, …

Les nouvelles demandes hebdomadaires d’allocations au chômage (Initial Job Claims) actualisées le 05 Octobre :

- sont encore en hausse à 207.000 cette semaine

- elle étaient de 205.000 il y a une semaine

- et de 202.000 il y a deux semaines

U.S. Employment and Training Administration, Initial Claims [ICSA], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/ICSA, October 6, 2023.

Les marchés ont été hésitants face à ces statistiques qui ne « collaient » pas avec celle du Mardi.

06 Octobre : Rapport sur l’emploi

Et bien non, c’est pas si fort que le disait JOLTS, …

Le rapport mensuel sur l’emploi Américain publié le 06 Octobre et qui comptabilise l’augmentation (ou la diminution) du nombre de salariés montre les données suivantes :

- Août : 336.000

- Juillet : 227.000

- Juin : 236.000

U.S. Bureau of Labor Statistics, All Employees, Total Nonfarm [PAYEMS], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/PAYEMS, October 6, 2023.

Le marché Américain a donc encore créé 336.000 emplois en un mois. Ce chiffre n’est pas spectaculaire pour les Etats-Unis et il a juste maintenu un taux de chômage stable 3.8%.

Dans un premier temps, les Algorithmes de trading on poussé le S&P 500 et les indices en général à la baisse. Ils ont créé un très beau bear trap avant de repartir fortement à la hausse. Le S&P 500 clôture au dessus de son niveau de Mardi. Les marchés ont choisi de voir une certaine stagnation de l’emploi et finissent la semaine rassurés après avoir digéré les 3 statistiques sur l’emploi. Ils parient sur l’arrêt de la hausse des taux.

Croissance de l’économie

Pour rappel : Les PMI indiquent les anticipations d’activité. Au dessus de 50, l’anticipation est celle d’une croissance de l’activité. Et inversement en dessous de 50.

Le PMI définitif US a été publié cette semaine. Il ne montre pas de changement par rapport à la publication flash. L’économie Américaine, évite de très très peu le niveau de contraction. Mais surtout la tendance est bien meilleure que les mois précédents.

Il n’y avait pas de publication de PMI cette semaine. Il n’y a pas eu de statistiques Les PMI flash de Septembre publiés il y a deux semaines montraient un rebond.

Celle des PMI de la zone Euro est ici.

Le Weekly Economic Index de la Fed qui ressortait à 1.86% il y a une semaine a été revu à la baisse à 1.62%. Celui de cette semaine est à 1.83%. Le WEI continue de montrer une activité économique résiliente.

Conclusion sur l’activité Economique

Cette conclusion est bien difficile à formuler. L’économie et la politique monétaire sont à un tournant.

Les nouvelles données disponibles cette semaine montrent que le soft landing, reste d’actualité. Et après avoir douté pendant deux semaines, les marchés recommencent à parier sur la fin prochaine de la hausse des taux.

Entre la Fed qui remet discrètement 241 Milliards de liquidités et les indicateurs économiques qui accréditent un soft landing, l’horizon de court terme se dégage.

Mais, le niveau de risque est élevé. La hausse des taux a fait très mal au marché obligataire. Le Krach obligataire est entrain de faire des dégâts superbement ignorés par les actions (pour le moment). Ce qui là est un signal négatif à plus moyen terme pour les actions.