Modifié le 22 octobre 2023 par epargnebourse.fr

Cette analyse hebdomadaire de la situation de l’économie et des marchés financiers comporte quatre parties :

- l’analyse de l’économie en deux parties :

- Américaine dans cette partie 1

- Zone Euro en partie 2

- l’analyse technique du S&P 500

- l’analyse technique du CAC 40

Comme prévu (voir analyses du 13 Octobre), les marchés ont bien poursuivi leurs baisse cette semaine.

La complexité de l’analyse est élevée. Au challenge d’analyser la transition de politique monétaire, s’ajoutent l’augmentation du risque avec la guerre au proche orient et celle qui continue en Ukraine.

Contenu de l’article

Analyse monétaire et crédit

Taux : Toujours plus hauts

La courbe des taux US reste toujours inversée (taux longs < Taux courts)

Pour rappel, l’inversion de la courbe des taux est un indicateur fiable d’une récession 6 à 18 mois après l’inversion. L’inversion a débuté fin 2022.

La nouvelle poussée des taux longs de cette semaine est impressionnante.

Après la détente de la semaine dernière liée au phénomène de « fly to quality », les taux ont donc repris le chemin de la hausse dans la foulée de la publication d’indicateurs économiques US toujours solides.

Liquidité et indice de stress financier de la Fed

La liquidité fournie par la Fed était de 6034,5 Milliards ce Vendredi contre 6091,1 Milliards en fin de semaine dernière. La différence est de -56,5 Milliards.

La Fed a mis ses interventions en pause cette semaine après deux semaine de forte injection de liquidités.

La Fed progresse toujours sur un chemin bien délicat. Elle doit faire baisser l’inflation vers les 2%. Pour cela, elle doit ralentir l’économie mais sans la casser. Si elle devait taper trop fort, cela nécessiterai à nouveau un assouplissement quantitatif (QE), ce qui, relancerai l’inflation, etc, etc, etc

La « liquidité de la Fed » utilisée sur ce blog est définie comme :

Liquidité de la Fed = Bilan de la Fed – Compte du Trésor US déposé à la Fed (TGA) – Opérations de Refinancement Inversées (Reverse Repo).

Cette définition donne une bonne approximation. Elle est par ailleurs facile à calculer à partir de données publiques. Elle est couramment utilisée par les analystes depuis les politiques de QE.

De son coté, l’indice du Stress financier de la Fed de St Louis est à -0,49, inchangé par rapport à la semaine dernière.

Conditions financières de la Fed

Les conditions financières mesurée par la Fed étaient à -0,39 ce Vendredi contre -0,38 en fin de semaine dernière.

Source : Federal Reserve Bank of Chicago, Chicago Fed National Financial Conditions Index [NFCI], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/NFCI, October 21, 2023.

Ct indicateur est publié avec une semaine de retard il faut donc l’utiliser avec précaution.

L’article de fond sur ce qui reste quand même un indicateur exceptionnel est ici.

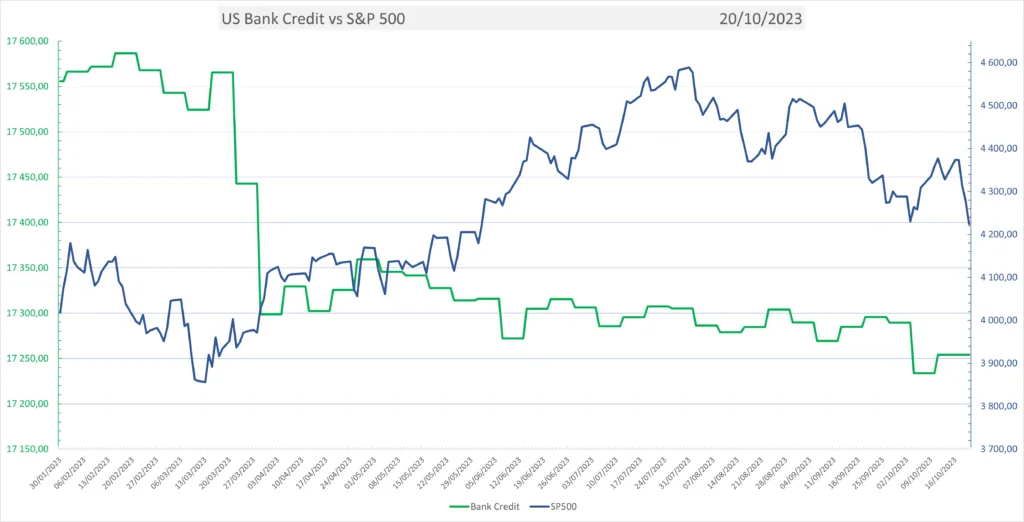

Crédit

Le volume total de crédit mesuré chaque semaine par la FED est ressorti à 17254,24 $ Milliards ce Vendredi contre 17233,75 $ Milliards en fin de semaine dernière.

La distribution de crédit est à nouveau en hausse malgré les taux qui restent hauts.

Source : Board of Governors of the Federal Reserve System (US), Bank Credit, All Commercial Banks [TOTBKCR], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTBKCR, October 21, 2023.

Conclusion sur les taux et le crédit

Le tableau est contrasté cette semaine :

- Après un très courte pause, la hausse des taux longs a repris. Nous sommes dans une situation encore pire que précédemment. Le « Fly to Quality » lié à la guerre au proche orient ne compense pas les craintes de poursuite de la politique restrictive de la FED. A tout moment, un incident de crédit (faillite bancaire locale, faillite de fond, …) peut surgir.

- La distribution de crédit est repartie ce qui est une bonne nouvelle pour la consommation Américaine

- L’indice des conditions financières et l’indice de stress financier sont stables.

- La Fed a baissé de 56 milliard la liquidité fournie (après +87 et + 241 milliards les semaines précédentes).

Analyse de l’Activité

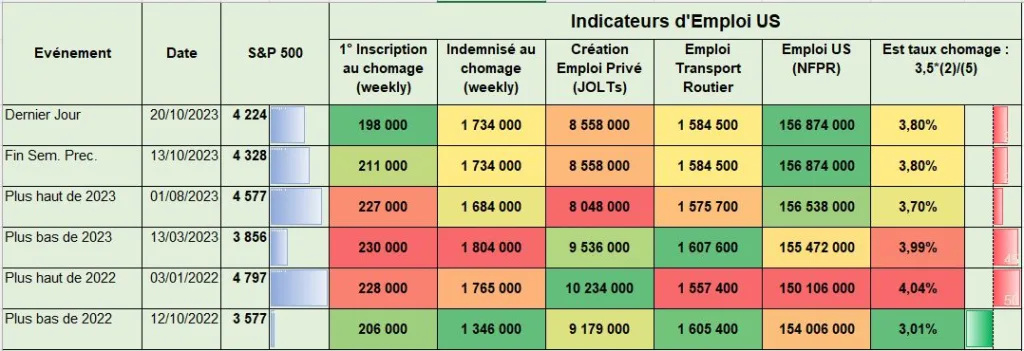

Emploi Américain

Voici un résumé des derniers indicateurs d’emploi aux USA :

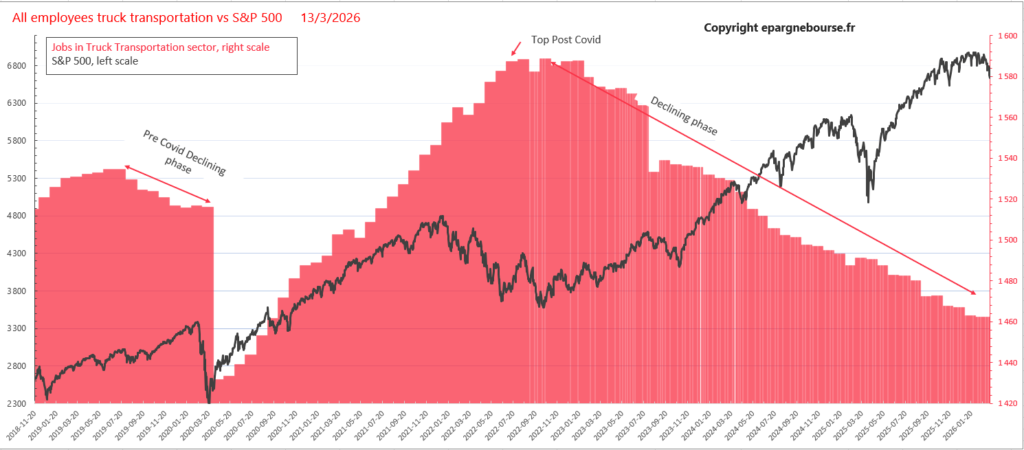

Les nouvelles inscription au chômage (198.000) qui sont au plus bas. Le nombre de personnes inscrites (et indemnisées) au chômage est en hausse de 50.000 depuis début Aout. L’emploi dans le secteur du transport routier qui est un bon indicateur de l’activité économique est toujours proche des plus hauts post covid).

Croissance de l’économie

Il y a eu peu de données d’activité économique. Les dernières données figurent dans le bulletin précédent : ICI.

Le weekly economic index de la Fed est à 2,27% ce Vendredi. Celui de la semaine dernière qui ressortait à 2.14% il y a une semaine a été revu à la baisse à 1.99%. Même s’il est systématiquement revu à la baisse chaque semaine (pour la valeur précédente), le WEI continue de montrer une activité économique résiliente. Et une projection de croissance de l’ordre de 2% en rythme annuel.

Conclusion pour cette partie 1

En conclusion de cette partie 1 (économie USA) :

- Le tableau global est toujours négatif le bras de fer entre d’un coté la Fed et de l’autre l’inflation et le consommateur Américain continue.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore d’actualité. Ce scénario repousse donc d’autant les perspectives de baisse des taux et augmente le risque d’un incident de crédit tout en diminuant les perspectives de croissance ultérieures.

- Les risques liés à la guerre au moyen Orient peuvent contribuer à maintenir le prix du pétrole à un niveau élevé ce qui renforce l’inflation.

- Même si elle a enlevé de la liquidité cette semaine, la FED nous a montré depuis le début de l’année qu’elle la protège le système financier, en tout cas le cœur de celui-ci. Et qu’en cas de baisse trop rapide et trop forte, elle interviendra probablement massivement pour éviter un risque systémique.