Modifié le 27 février 2025 par epargnebourse.fr

Introduction

Que feriez vous si le marché s’écroulait sous vos pieds ? C’est la question que se sont posés des millions d’investisseurs lors du krach boursier 1987 et les jours suivants. Les causes et le déroulement du krach boursier de 1987, le pire de l’histoire méritent d’être comprises par les investisseurs et les traders en 2024.

L’année 1987 c’était il y a bien longtemps. Au cinéma, on s’enthousiasmait pour « Full Metal Jacket », « Dirty Dancing » et « Wall Street ». Le personnage principal Gordon Gekko incarné par Michael Douglas assenait son fameux « Greed is good ».

Mais c’est surtout l’année d’un événement financier de grande ampleur. Le krach boursier, et son « Lundi noir 1987 » rentraient dans l’histoire.

Ce lundi noir, le 19 octobre, les marchés boursiers mondiaux ont connu un effondrement spectaculaire des cours des actions. Ils ont entraîné la ruine de nombreux investisseurs. A l’époque il n’y avait pas d’internet et j’ai passé une partie de ma nuit devant les émissions spéciales télévisées. J’avais vendu mon tout petit portefeuille d’étudiant pendant l’été. Et je ne ressentais donc pas de peur pour mes investissements. J’étais captivé par l’affrontement entre l’apocalypse en cours sur les marchés et les messages rassurants des autorités.

Sommaire

De la baisse au krach boursier 1987

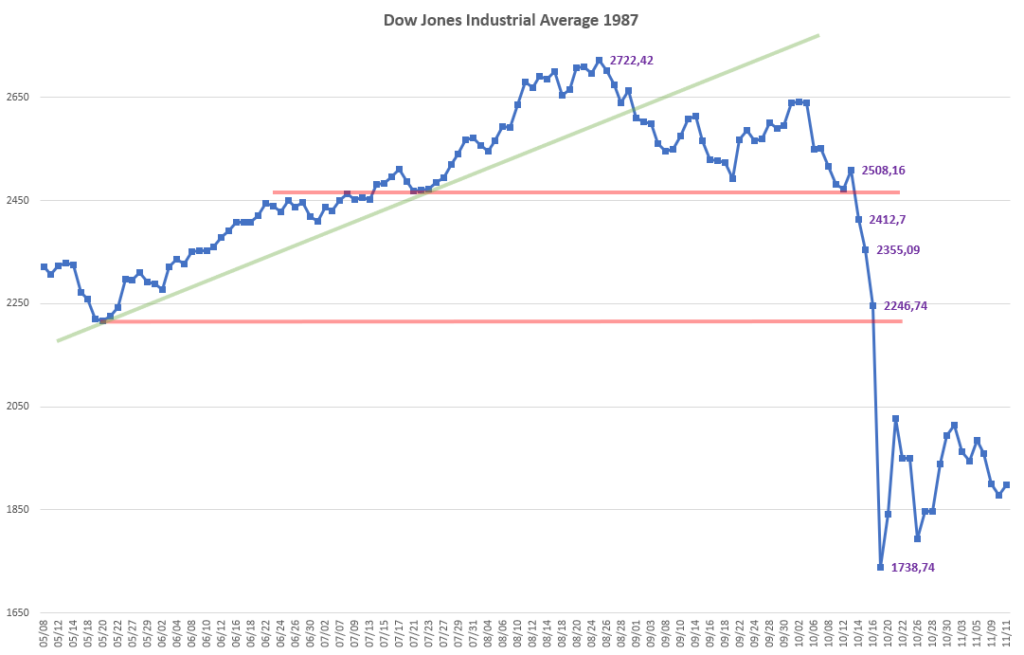

Le graphique ci-dessous, montre l’évolution du Dow Jones sur la période :

- 25/08 : le Dow Jones marque un plus haut à 2722.42 points,

- Mar 13/10 : le Dow Jones clôture à 2508.16 en rebondissant sur son support de l’été 1987

- Mer 14/10 : le Dow Jones casse le support de Juillet/aout et clôture à 2412.7 Points (-3.81 %),

- Vend 16/10 : le Dow Jones chute et clôture à 2246.74 Points (-4.60 %),

- Lun 19/10 : le Dow Jones s’écroule 1738.74 Points (-22.61 %), c’est le lundi noir, le black monday qui entre dans l’histoire, c’est l’épicentre du krach boursier de 1987

- Mar 20/10 : le Dow Jones rebondi vers 2050 pts avant de rentrer dans un range de plusieurs jours

A la clôture, du 19 octobre 1987, le Dow Jones avait baissé davantage que lors du krach du 29 octobre 1929. Il s’était alors « contenté » d’une baisse de -12,6%. La stupeur était partout, il régnait une atmosphère de fin du monde.

La situation n’était pas meilleure en dehors des Etats-Unis. Entre les plus hauts de l’été le point bas du mois d’octobre la baisse des indices boursiers atteindra des proportions catastrophiques partout.

Conséquences du Krach boursier de 1987 sur les investisseurs

Les journaux de l’époque documentent des histoires personnelles terribles. Des investisseurs particuliers ruinés et mentalement détruits se sont suicidés. JOSEPH ENGELBERG, CHRISTOPHER A. PARSONS de l’Université de Californie à San Diego ont conduit une étude. Ils ont estimé que le Lundi noir avait généré de tels troubles psychologiques (crises de panique, anxiété, …) qu’il y eu une surcroit d’admission de 5% dans les hôpitaux de l’état de Californie toutes causes confondues le 19 Octobre.

Par delà ces drames humains extrêmes, de nombreux investisseurs ont subi des pertes importantes à la suite du krach de 1987. Les pertes de valeur ont été considérables. Que ce soit dans les portefeuilles d’investisseurs individuels ou institutionnels. Les pertes ont été amplifié par les prises de risques excessives. Entrainés par la phase d’euphorie précédente de nombreux investisseurs avait augmenté leur risque en achetant des actions à crédit.

Les appels de marge ont eu un effet dévastateur pour de nombreux traders.

Il est estimé que le krach a vaporisé 1000 milliards de dollars rien que sur le marché Américain. Ce qui en considérant l’inflation correspond à 2700 milliards de dollars de 2023.

Le soir du 19, la psychologie des intervenants était souvent catastrophiste. Susan Grossman un brooker a été interviewée par USA Today dans un article publié le 20 octobre. Elle disait : « le marché plonge vers ses supports : 1725, 1375, 1082 puis vers là ou le bull market a commencé en 1982 : 800 points. Il n’y a aucun doute dans mon esprit, le marché va vers 800. Le bull market est fini. »

Source : https://eu.usatoday.com/story/money/markets/2012/10/19/black-monday-crash/1643837/

Imaginez votre état d’esprit d’investisseur le 19 octobre… Le marché a déjà baissé de 36% par rapport à son plus haut. Et vous lisez des interviews d’analystes ou de brookers réputés disant que le marché va encore chuter de 50%.

Les causes du Krach boursier de 1987

La survenue du krach boursier de 1987 est généralement attribuée à plusieurs facteurs :

- Cycle de spéculation et excès de confiance : La période précédant le krach avait été marquée par une spéculation effrénée sur les marchés. L’excès de confiance, alimenté par une longue phase de croissance, a incité les investisseurs à anticiper une hausse perpétuelle des cours. De nombreux investisseurs s’étaient par exemple endettés pour acheter davantage d’actions.

- La Révolution Technologique : L’introduction croissante de l’informatique dans les opérations boursières a généré une amplification des mouvements de marché. L’automatisation et l’utilisation de stratégies algorithmiques souvent identiques ont accentué les variations en provoquant des ventes massives.

- Mécanismes d’assurance de portefeuille: Après la forte hausse des marchés dans les années précédentes, la pratique ‘est largement répandue en 1987. Elle était devenue très populaire auprès de certains investisseurs institutionnels (gestionnaires de fonds communs de placement, de compagnies d’assurance, de fonds de pension et autres). Les institutions qui achetaient ces produits d’assurance concluaient un accord pour vendre à découvert des contrats à terme sur le S&P 500. Si le marché boursier baissait d’un certain pourcentage; cela leur permettrait de compenser les pertes qu’une baisse significative infligerait à un portefeuille. La baisse a donc entraîné l’activation des contrats d’assurance qui a entraîné une accélération de la baisse.

- Retournement de politique monétaire rapide: Après la forte période d’expansion, la politique monétaire plus restrictive adoptée, notamment par la Réserve fédérale américaine, a contribué à la fragilité des marchés. Elle a renchéri les coûts d’emprunt, affectant ainsi les entreprises et les investisseurs (voir indice des conditions financières).

Les signes qui pouvaient alerter les investisseurs

Aucun des signaux suivants pris isolément ne lançait d’alerte rouge, mais leur accumulation montrait un niveau de risque très excessif en défaveur des actions. Et c’est bien là un des enseignements principaux des krach boursiers. Un signe d’excès ne veut pas dire grand chose pris de façon isolée. C’est l’accumulation des facteurs et leur intensité qui peut nous renseigner sur l’existence d’un risque important.

Valorisation élevée des actions avant le krach de 1987

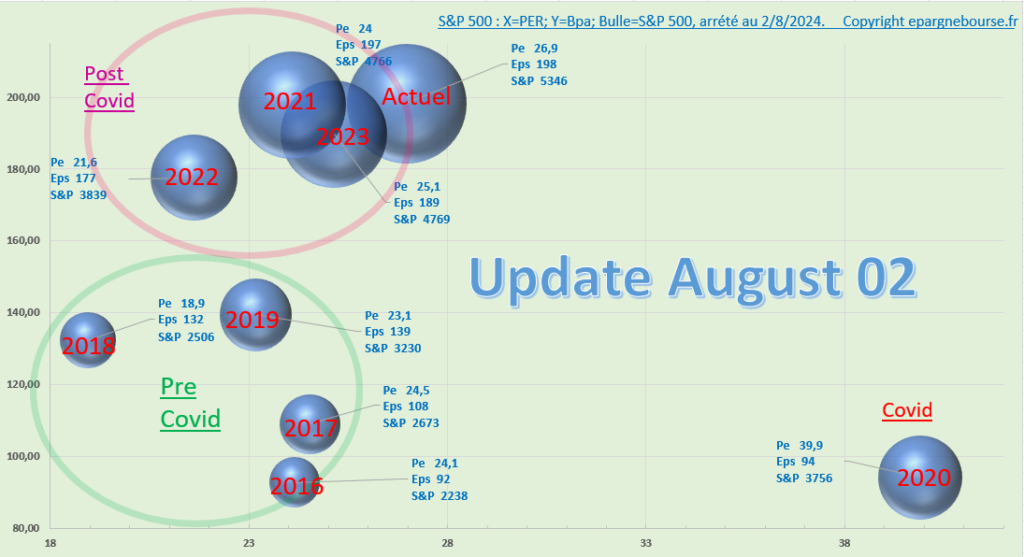

Les marchés d’actions étaient très fortement valorisés. Le rapport cours / bénéfices du Dow Jones avait fait un pic à 21.57 le 25 Août. Le Dow se payait bien au dessus de la moyenne de 11.2 de la décennie précédente. Le S&P 500 avait lui fait un pic à 23.19 le 26 Août. Alors que sa moyenne à long terme de l’époque qui était à 12. Aux Royaume Uni, les PER de l’été 1987 était de 30 fois.

Si comme moi, vous accordez une grande importance à l’analyse du PER des indices, vous pouvez exploiter mes mises à jour hebdomadaires suivantes :

Hausse des taux des obligations du trésor Américain

L’année 1987 avait été marquée par une hausse constante des taux des emprunts d’état parallèle à la baisse du dollar. Juste avant le Lundi noir, le rendement des bonds du trésor à 10 ans était de 9.52% offrant une alternative sérieuse à l’investissement en actions.

Au moment ou j’actualise cet article, le 09 Janvier 2025, les taux longs Américains sont aussi entrain de se tendre. Ce ne veut pas dire qu’il va y avoir un krach de 2025, mais c’est un signe qu’il faut être prudent.

Prime de risque négative et pari opposé entre l’obligataire et les marchés actions

Le marché action pariait sur une baisse des taux de la Fed et une hausse des bénéfices. Ils avait pris le chemin inverse des marchés obligataires qui pariaient de plus en plus sur une hausse des taux.

Les rendements sur action étaient en baisse et les rendements des bonds du trésor en hausse pendant l’année 1987. La prime de risque des investissements en action s’était progressivement dégradée au point de devenir largement négative.

En recoupant différentes sources, la prime de risque (écart de rendement entre les bonds du trésor à 10 ans et le earnings yield des actions) était à – 5.5 % en Septembre 1987.

A projection de bénéfices stable, un investissement risqué en action rapportait donc potentiellement 5.5% de moins chaque année pendant 10 ans qu’une obligation du trésor Américain.

Un tel niveau de valorisation des marché reposait donc essentiellement sur les flux d’investissement et sur la double hypothèse de la baisse des taux et de la croissance des bénéfices.

Effondrement du Dollar avant le krach boursier de 1987

Suite aux accords du Plaza de New York, le 22 septembre 1985, les principaux pays du G7 interviennent sur le marché des changes afin de faire baisser le dollar US. Fin 1986, le dollar US se retrouve par exemple à son plus bas niveau historique après une baisse quasiment en ligne droite.

La baisse du dollar dope littéralement l’économie Américaine mais en parallèle elle crée de l’inflation.

Désireux de stopper cette baisse trop rapide qu’ils ont pourtant initié, les principaux du pays du G7 signent en Février 1987 à Paris les Accords du Louvre, destinés à enrayer la baisse du dollar. Mais la baisse du dollar continue et la hausse des taux US doit donc continuer.

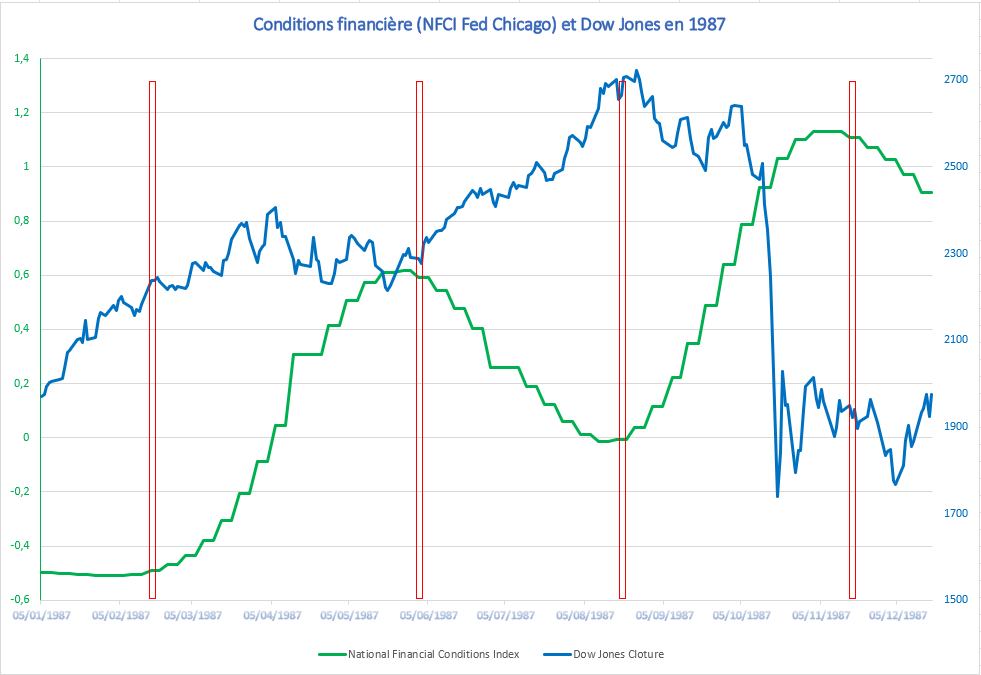

Tension sur les conditions financières durant et avant le Krach 1987

Il est assez difficile de trouver des indicateurs remontant à 1987. Beaucoup des données que j’analyse n’existaient pas encore. Le VIX n’existait pas, l’indice Fear & Greed de CNN non plus.

On peut toutefois retrouver l’historique de l’indice des conditions financières Nationales calculé par le Fed de Chicago (Chicago Fed National Financial Conditions Index) qui évalue l’état général des conditions monétaires et financières.

Pour en savoir plus sur ce sujet, vous pouvez lire l’article dédié du site : Indice des conditions financières de la Fed.

Comme on peut le voir sur le graphique ci-dessous, les conditions financières avaient commencé à se dégrader le 17 Août (3eme barre rouge). La dégradation se poursuivant chaque semaines de plus en plus fortement. L’alerte rouge était donc lancée par cet indice bien avant la rupture du support le 14 Octobre.

Source : https://fred.stlouisfed.org/series/NFCI

L’étincelle et le lundi noir 1987

En cet été 1987, le carburant était donc prêt. Wall Street en regorgeait. Il ne manquait plus que l’étincelle qui arrivera finalement au début de l’automne.

Les marchés avait déjà commencé à douter après les plus hauts du mois d’août. Le Mercredi matin 14 Octobre, ils sont pris à contre pied. Deux événements viennent soudainement mettre à mal la double hypothèse de croissance des bénéfices et de baisse des taux :

- Tout d’abord, l’information circule que la chambre des représentants s’apprête à pousser un projet de loi qui élimine la franchise de Taxe sur le financement des fusions. Cet événement réduit les probabilités d’OPA et incite les analystes à revoir à la baisse les prévisions de cours pour les sociétés potentiellement concernées.

- Ensuite, le département du commerce annonce un déficit du commerce extérieur en petite baisse à 15.7 milliards de dollars. C’est mieux que le record à 16.5 en Juillet. Mais le cumul annuel passe à 171.1 milliards de dollars pour les 8 premiers mois de l’année, bien au dessus du niveau de 156.2 milliards de dollars de 1986. Ces mauvais chiffres ont entraîné le dollar à la baisse et les taux montèrent sur l’anticipation que la Fed devrait ajuster sa politique monétaire pour soutenir le dollar.

Les facteurs techniques feront le reste. Le marché ne se contente pas d’une correction, il s’écroule, le krach de 1987 est lancé.

Conclusion : Que retenir du krach de 1987

Comme souvent, les phénomènes financiers remarquables ont des causes multiples. Il est important de distinguer les causes réelles et les phénomènes qui ont renforcé le krach. L’assurance de portefeuille et le trading automatisé font selon moi parti de la seconde catégorie.

Il faut chercher les vraies causes dans :

- les valorisations trop optimistes. A ce titre, vous pouvez lire la série d’article sur la psychologie des marchés. Comprendre la psychologie des marchés est une aide précieuse pour détecter les situations d’excès.

- et l’invalidation de la double hypothèse de baisse des taux et de croissance des bénéfices.

En ce début 2025, il existe des similitudes avec la situation de 1987 :

- La double hypothèse de baisse des taux et de croissance des bénéfices.

- L’optimisme, qui en ce moment est moins générale. Mais les valorisations sont très hautes sur la tech Américaine (NVIDIA, Apple, …), mais aussi le Luxe en Europe (Hermes, LVMH, Ferrari, …).

Mais il y a aussi des différences :

- Le rôle des banques centrales et en particulier le recours aux politiques non conventionnelles. Elles agissent comme un frein de la baisse comme cela s’est passé lors du début de crise bancaire en début 2023.

- La situation technique des marchés est moins préoccupante que fin août 1987. Pour le moment, ils n’ont pas subis la phase de baisse qui avait précédé l’accélération et le krach d’octobre 1987.

Les investisseurs qui ont connu ce lundi noir 1987 ont ainsi constaté in vivo que même si les marchés sont haussiers sur le long terme, leur progression n’est pas forcément linéaire. La nature des marchés est d’anticiper sur la marche de l’économie. Parfois les anticipations sont excessives et il faut corriger le tir.

En tant qu’investisseurs en 2025, il nous faut être capables de discerner les signaux avant coureurs de ces excès haussiers ou baissiers. Il faut aussi veiller à ne pas tomber dans le travers des pessimistes pathologiques qui sont condamnés à ne jamais investir et ne jamais gagner sur les marchés. Les investisseurs qui étaient sortie du marché pendant l’été 1987 et qui sont revenus après le krach de 1987 ont gagné beaucoup beaucoup d’argent.

Vous pouvez trouver sur ce site une analyse régulière du S&P500 et du CAC40 ainsi que des grands indicateurs monétaires et économiques. J’espère que en combinaison avec vos autres sources d’information, cela pourra vous aider à vous forger vos propres opinions.

Cet article se termine, j’espère qu’il vous a intéressé. Je suis convaincu que connaître l’histoire des Krachs est un facteur de succès important pour les investisseurs. Vous pouvez d’ailleurs poursuivre votre lecture par le krach des tulipes de 1637 en Hollande.

Si cet article sur le krach 1987 vous a intéressé, vous m’aiderez à faire connaître le site. C’est très simple : CLIQUEZ ci-dessous.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :