Modifié le 25 octobre 2023 par epargnebourse.fr

Afin d’améliorer la lisibilité des analyses hebdomadaires, je continue d’affiner le format en séparant désormais :

- l’analyse de l’économie en deux parties :

- Américaine dans la partie 1

- Zone Euro en cette partie 2

- l’analyse technique du S&P 500

- l’analyse technique du CAC 40

Cela permet aussi de mettre à jour le blog en plusieurs fois, pendant le week-end sans attendre d’avoir la totalité des données qui tombent au compte goutte.

Mais créer une analyse monétaire et Economique de la zone Euro est délicat tant les données sont publiées lentement et sont rares en comparaison des données US. Cette article sera donc plus court.

Comme aux USA, nous avons eu une semaine agitée, avec des marchés qui choisissent finalement de repartir à la hausse.

Contenu de l’article

Analyse monétaire et crédit

Taux

Courbe des taux

Je n’ai pas encore de courbe des taux à présenter pour la zone Euro.

Chaque état de la zone gère sa dette, il y donc autant de courbes que d’Etats membres c.a.d. 20 courbes.

Le temps d’automatiser la collecte de données, ce sera donc pour une prochaine publication en commençant par les taux Français.

Liquidité Taille du Bilan de la BCE

Je n’ai pas trouvé de données permettant de publier un indice de la liquidité de la BCE. La seule donnée accessible semble être celle de la taille du bilan de la BCE qui est publiée chaque semaine.

Le bilan de la BCE ressortait à 7066 milliards € ce Vendredi contre 7142 en fin de semaine dernière.

La BCE a donc continué de réduire la taille de son bilan et cela, malgré la faiblesse de l’activité en zone Euro. La réduction du bilan se déroule bien plus rapidement que de l’autre coté de l’atlantique.

Ecarts (spread) de taux Allemagne – Italie

Une des spécificités de la zone Euro est de disposer d’une seule monnaie pour 20 pays. Chacun de ces pays emprunte sur les marchés pour financer un endettement publique plus ou moins élevé.

Un très bon indicateur du niveau de risque dans la zone Euro est la différence de cout d’emprunt entre les états réputés les plus surs et ceux réputés les moins surs.

Pour cela, on choisi en général :

- L’état Allemand comme reflétant les dettes sans risque

- L’état Italien comme reflétant les dettes disons plus risquées

Je ferai un article prochainement sur le blog car cette mesure du risque de la zone Euro est très fiable, et facile à suivre.

Le graphique ci-contre représente cet écart de taux multiplié par -1 pour faciliter son observation conjointe avec l’indice des 50 valeurs de la Zone (Euro Stoxx 50).

Au 06/10/2023, l’écart des Taux 10 ans IT-DE a continué de se tendre à 204,3 points de base contre 201 la veille et 193,3 il y a une semaine.

On est très loin des 500 points de base de la crise de la dette en zone Euro. Mais le risque augmente.

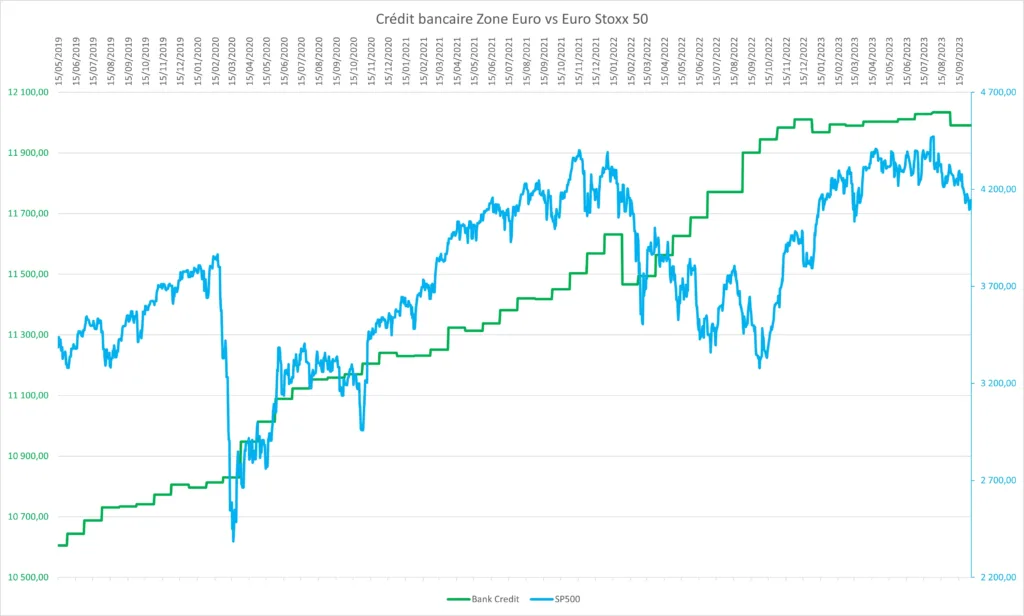

Crédit

Le volume total de crédit mesuré chaque mois par la BCE est ressorti à 11991 Milliards, il était à 12034 milliards le mois précédent

La distribution de crédit est donc en contraction modérée.

Analyse de l’Activité

Croissance de l’économie

J’ai publié un article complet sur les derniers PMI de la zone Euro qui se trouve ICI.

Conclusion sur l’activité Economique de la Zone Euro

Cette conclusion est bien difficile à formuler elle aussi. Mais surtout par manque de données.

Commençons par le monétaire. La BCE réduit son bilan beaucoup plus rapidement que la Fed ce qui pèse sur l’activité. Par ailleurs, les Spread de taux entre Allemagne et Italie se tendent.

Il est difficile d’imaginer une reprise durable des indices action de la zone Euro (CAC, DAX, …) avec :

- des taux en hausse

- des spreads de taux en hausse

- et un bilan de la BCE toujours en baisse

Du coté de l’activité économique, il est bien clair que la zone Euro n’est pas en situation d’atterrissage en douceur. Les PMI moyens sont largement en dessous de 50. Il en est de même en Allemagne et en France pour n’évoquer que les plus grosses économies.

S’il n’y a pas de récession ce ne sera donc que « grâce » à la croissance des dépenses publiques. Ce qui ne serait pas vraiment une bonne nouvelle même si les politiques, à commencer par notre ministre de l’économie viendront s’en féliciter.

Le rebond des actions de la zone Euro pourrait se poursuivre. Mais davantage sur un effet d’entrainement grâce à Wall Street ou par effet d’anticipation que sur une vraie dynamique de la Zone Euro.