Modifié le 10 février 2024 par epargnebourse.fr

Cette synthèse hebdomadaire a été mise à jour avec les données disponibles après la journée du Vendredi 02 Février 2024

Cet article est une archive, les dernières versions de mes analyses hebdomadaires sont ici :

- celle de l’économie Américaine

- celle de l’économie de la zone Euro

- l’analyse technique du S&P 500

- l’analyse technique du CAC 40

Contenu de l’article

Analyse monétaire et crédit

Taux

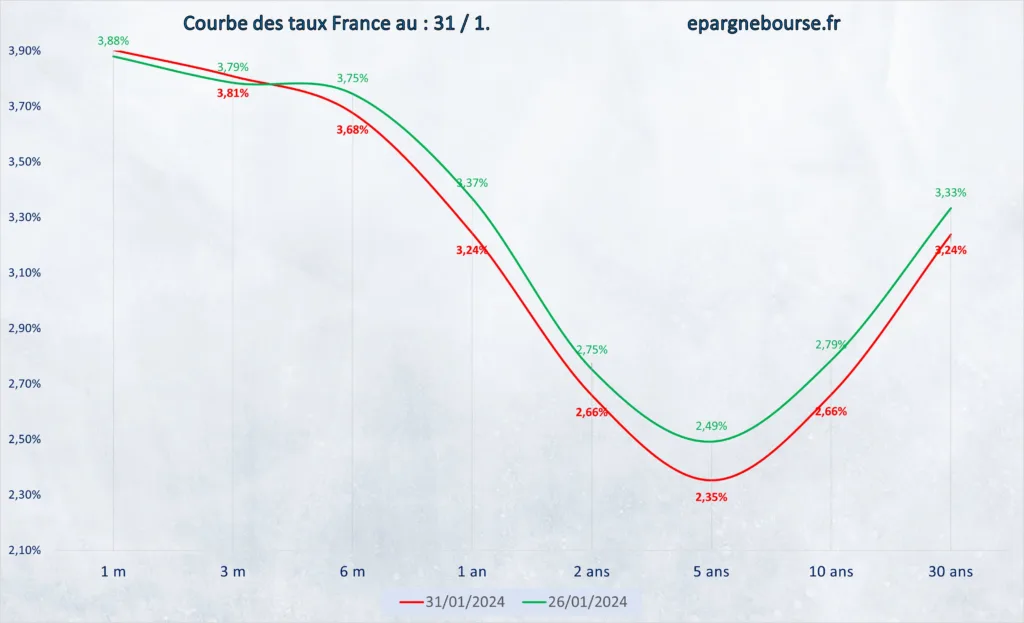

Courbe des taux

Mise à jour du 02 Février 2024

Après avoir baissé pendant plusieurs semaines depuis fin Octobre les taux ont repris le chemin de la baisse cette semaine.

Taille du Bilan de la BCE

Mise à jour du 19 Janvier 2024

Le bilan de la BCE au 26/1 ressortait à 6888 milliards € lors de sa dernière publication contre 6889 lors de la précédente.

La BCE a mis au moins temporairement en pause la réduction de la taille de son bilan qui est maintenant au niveau de fin 2020.

Ecarts (spread) de taux Allemagne – Italie

Mise à jour du 26 Janvier 2024

Une des spécificités de la zone Euro est de disposer d’une seule monnaie pour 20 pays. Chacun de ces pays emprunte sur les marchés pour financer un endettement publique plus ou moins élevé.

Un très bon indicateur du niveau de risque de l’économie zone Euro est la différence de cout d’emprunt entre les états réputés les plus surs et ceux réputés les moins surs.

Pour cela, on choisi en général :

- L’état Allemand comme reflétant les dettes sans risque

- L’état Italien comme reflétant les dettes disons plus risquées

Cette mesure du risque de la zone Euro est très fiable, et facile à suivre. Le graphique ci-dessous représente l’écart de taux multiplié par -1 pour faciliter son observation conjointe avec l’indice des 50 valeurs de la Zone (Euro Stoxx 50).

Au 02/02/2024, l’écart des Taux 10 ans entre l’Italie et l’Allemagne reste toujours très loin du pic (creux sur le graph), il est à 156,4 points de base contre 157 la veille et 151,2 il y a une semaine. C’est proche du niveau de détente le plus fort depuis plus de 1 an.

L’indice du stress Financier en France est lui aussi sur un niveau extrêmement bas.

Economie zone euro : Crédit

La BCE ne publie ces données que chaque mois. Sa dernière publication date de mi Janvier :

Le volume total de crédit mesuré chaque mois par la BCE est ressorti à 12010 Milliards, il était à 12030 milliards le mois précédent

La distribution de crédit est donc stable ce qui est logique compte tenu de la situation économique.

Analyse de l’Activité

Taux de chômage

Mise à jour du 02 Février 2024

Le taux de chômage de la zone Euro est inchangé à 6.4% en Décembre, relativement stable depuis Mars 2023 ou il a arrêté de baisser.

Le taux de chômage en France est lui aussi inchangé à 7.3% en Décembre, il a mis en pause sa dégradation commencée en Mars 2023.

PMI EU

Mise à jour du 25 Janvier 2024

Les derniers PMI de la zone Euro se trouvent ICI.

Avec un niveau de 47.9, le PMI composite flash de Janvier de la zone Euro est faible. Il indique que l’activité économique continue de se dégrader (car en dessous de 50). Il est un peu meilleur que Décembre. De leurs cotés, l’Allemagne et la France s’enfoncent encore.

Les PMI étant des indicateurs avancés, cette faiblesse durable augure mal des prochaines publications de croissance économique.

Croissance de l’économie zone euro

Mise à jour du 02 Février :

- Le PIB de la zone Euro est stable au T4

- contre un recul de 0.1% au T3 et au T2

- Sur un an, la croissance ressort à 0,1%

La zone euro échappe donc à la récession, définie par deux trimestres consécutifs de baisse du PIB.

En Allemagne, l’économie s’est contractée de 0,3% au quatrième trimestre par rapport au trimestre précédent tandis qu’en France, le PIB a stagné sur la période.

La situation de la zone Euro reste donc très faible.

Conclusion sur la situation de l’économie zone Euro

Mise à jour du 02 Février :

- Activité économique et emploi :

- Le PIB du T4 de la zone Euro est ressorti à +0.0%. Le contraste avec les +3.3% des USA est saisissant.

- Les derniers PMI sont en dessous de 50 pour la zone Euro (47.9), pour l’Allemagne (47.1), et pour la France (44.2), ils ne montrent pas d’amélioration des perspectives d’activité.

- Le PIB au T1 devrait toujours être soit en récession, soit proche de la récession.

- Les données du chômage du mois de Décembre (7.3% en France, 6.4% pour la zone Euro) sont cohérentes.

- La production industrielle Allemande pour les secteurs les plus consommateurs d’énergie continue de s’écrouler en raison de la hausse du coût de l’Energie (encore un résultat du coup de génie de la sortie du nucléaire).

- L’économie de la zone Euro reste donc très molle, sa perte de compétitivité, son manque d’investissement, sa dépendance énergétique, minent ses résultats économiques.

- Le manque de leadership et d’innovations Européennes d’ampleur mondiale dans les domaines porteurs des énergies décarbonées, de l’IA, du New Space, des véhicules électriques vont continuer de peser sur une Zone Euro en panne.

- Inflation et prix :

- A 2.9%, l’inflation annuelle s’est éloignée de la cible de 2%. L’inflation cœur (inflation hors énergie et alimentation) reste trop haute à 3.4%.

- La dernière intervention des membres de la BCE semble continuer de repousser les baisses de taux.

- La conjonction d’une activité économique faible avec des perspectives de baisse des taux encore repoussée n’est pas de bonne augure.

- Taux et crédit :

- Les taux des emprunts d’état Français restent en forte baisse par rapport à fin octobre.

- La distribution de crédit ne s’accélère pas mais reste sur des niveaux hauts au sein de la zone Euro.

- Bilan de la BCE :

- La BCE poursuit la réduction de son bilan, elle reconstitue des marges de manœuvre pour la prochaine crise.

- Mais elle le fait maintenant à un rythme ralenti.

- Contrairement à ce qui se passe outre atlantique, les gouvernements sont globalement plus vertueux en Europe et ne se sont pas lancés dans une croissance folle des déficits publiques (sauf en France). Ce qui contribue à ralentir l’économie.

- Risque financier :

- La mesure du risque financier dans la zone Euro au travers de l’écart des taux à 10 ans entre les emprunts d’états Allemands et Italiens ne montre pas de hausse des inquiétudes, bien au contraire.

- Il en est de même pour l’indice du stress financier en France, c’est le calme total.

- Les guerres en Ukraine et au Moyen Orient même si elles ont un impact économique en particulier sur les couts de l’énergie et maintenant sur les couts de transport maritime Europe-Asie n’impactent pas le stress financier.

Impact pour les investisseurs (Inchangé par rapport au 12 et au 26 Janvier 2024) :

- A moyen terme : La récession risque de se prolonger dans la zone Euro.

- L’impact de la hausse des taux d’intérêts, la perte de compétitivité, les couts élevés et structurels de l’énergie n’incitent pas à l’optimisme.

- En l’absence de dynamique propre assez forte, la zone Euro a besoin de se raccrocher à un moteur extérieur et pour le moment, ni la Chine, ni les USA ne jouent ce rôle. Ces derniers, avec « l’Inflation Reduction Act » contribuent même au désinvestissement industriel en zone Euro.

- En l’absence de signaux positifs venant de la zone Euro, les marchés d’actions Européen restent toujours soumis aux impulsions données par Wall Street. Je pense qu’il n’y a pas grand chose à espérer à court terme de la dynamique intrinsèque des actions de la zone Euro. Tant qu’il n’y aura pas signe d’amélioration macro, les indices sur actions de la zone Euro devraient se contenter de suivre les signaux de Wall-Street, mais en moins bien : cad en baissant davantage pendant les baisses et en montant moins pendant les hausses. C’est exactement ce qui se produit depuis des mois. Un petit espoir se trouve quand même dans une amélioration possible de la situation en Chine mais pour le moment, les données de montrent pas encore de cela.

- Cela ne veut pas dire que l’investissement en action dans la zone Euro ne peut pas être rentable. Cela veut simplement dire que de façon structurelle (cad tant que l’économie est molle dans la zone Euro) :

- Les actions européennes « copient » les mouvements des actions Américaines par phénomène de mimétisme mais sans forte dynamique intrinsèque

- il est plus rentable d’investir en actions aux USA que en zone Euro

- les entreprises Européennes exposées trop exclusivement aux marchés de la zone Euro ont plus de mal à faire croitre leurs volumes de ventes et leur rentabilité. C’est assez typiquement le cas des valeurs les plus petites.

- A court terme : Pas de stress financier visible

- Le risque de crédit, est toujours présent mais aucun indicateur avancé ne décèle le moindre signe de matérialisation.

- La BCE en réduisant la taille de son bilan se donne des marges de manœuvre pour intervenir le moment venu.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :