Modifié le 10 juin 2024 par epargnebourse.fr

Cette analyse de l’économie Américaine tient compte des données disponibles au Mardi 30 Avril 2024.

Les toutes dernières analyses économiques (US et ZE), ainsi que les analyses techniques du S&P 500 et du CAC 40 sont disponibles ici :

- Celle de l’économie Américaine

- Celle de l’économie de la zone Euro

- L’analyse technique du S&P 500

- L’analyse technique du CAC 40

Si vous êtes pressé, vous pouvez passer à la conclusion en cliquant ci-dessous sur « Conclusion pour l’économie Américaine », et revenir ensuite plus haut dans l’article pour plus de détail.

Contenu de l’article

Analyse de l’Activité de l’économie Américaine

Commençons notre tour d’horizon de l’activité économique par les données d’emploi. Elles sont doublement fondamentales. Elles nous indiquent la robustesse de l’activité, et elle nous aident à prévoir l’activité futur car les salaires actuels alimentent la consommation et le PIB des prochaines semaines.

Emploi Américain

Mise à jour du 30 Avril :

Voici un résumé des derniers indicateurs d’emploi aux USA :

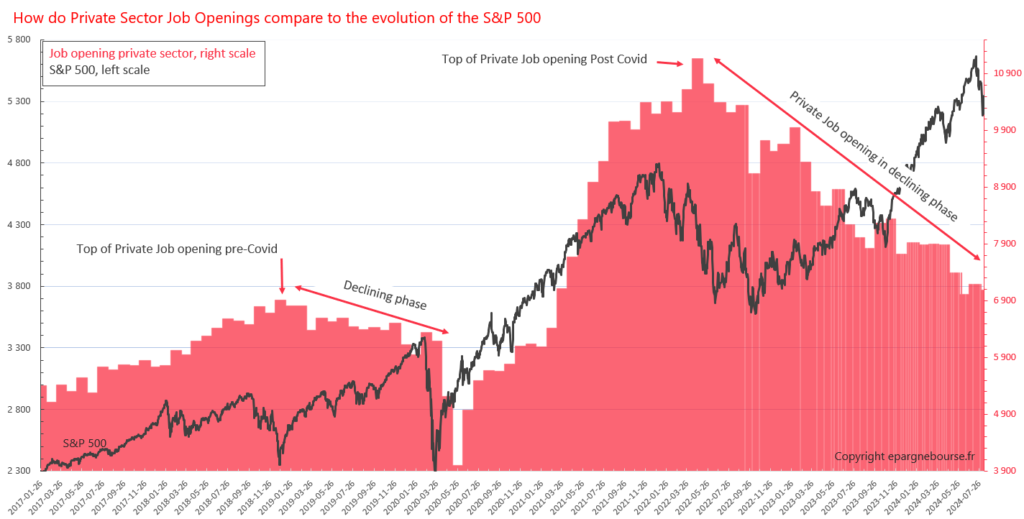

A 3.8%, le taux de chômage aux USA reste très bas. Mais c’est un indicateur qui regarde le passé. Parmi les indicateurs avancés ayant un meilleur caractère prédictif, le chiffre JOLTs de Mars (création d’emplois privés) est lui mauvais, le plus bas depuis 2 ans cela n’est pas un signe fort pour l’activité économique.

Pour une vue complète, vous pouvez consulter : La dernière analyse complète des indicateurs d’emploi USA.

Croissance de l’économie américaine

Mise à jour du 25 Avril :

La première estimation de la croissance du PIB au T1 2024 est à +1.6%. Même si avec des yeux d’Européens c’est un bon chiffre, pour les USA, il est significativement moins bons que les précédents.

Le tableau ci-dessous donne la répartition du PIB des quatre derniers trimestres :

L’analyse détaillée est disponible ici.

PMIs

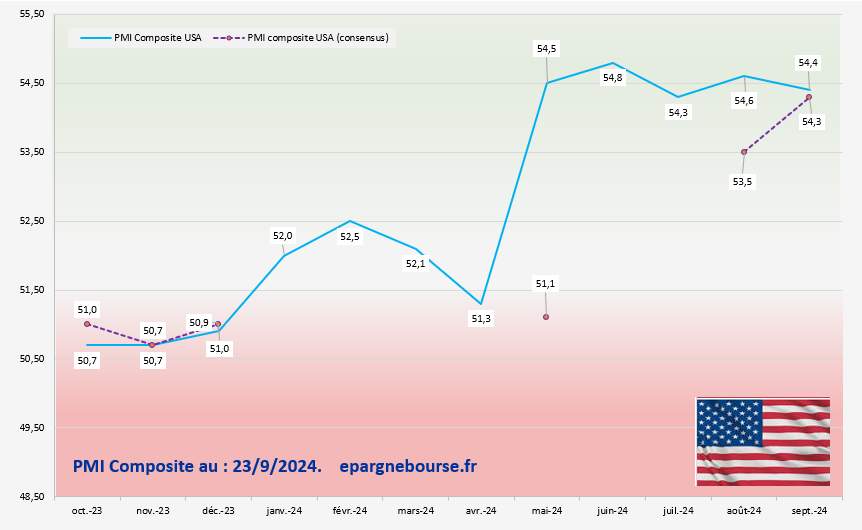

Mise à jour du 23 Avril :

Les derniers PMI flash pour Avril (50.9) sont en forte contraction. C’est le troisième mois de baisse.Ils ont très bien joué leur rôle d’indicateurs avancés en nous prévenant que le PIB du T1 2024 ne serait pas aussi flamboyant que précédemment.

C’est d’ailleurs amusant de lire certains commentaires de pseudo « journalistes économiques » qui sont étonnés par les toutes dernières statistiques du PIB alors que les PMIs nous donnaient ce message depuis trois mois.

Weekly Economic Index

Mise à jour du 30 Avril

Le weekly economic index de la Fed arrêté au 30 Avril à 1,9 % contre 1.65 % fin Mars et 1.58 fin Février.

Inflation

Mise à jour au 10 Avril.

Je reprends ici une partie de la conclusion de l’analyse de L’inflation aux USA et en Zone Euro mis à jour le 10 Avril et incluant l’inflation US de Mars.

Aux États-Unis, le rythme de croissance des prix a augmenté assez fortement passant de 3.2% à 3.5%. L’indice cœur, est resté à 3.8%.

En extrapolant l’évolution des prix coeur des 3 derniers mois sur une année complète, cela correspondrait à 4.46% d’augmentation en rythme annuel, cela reste bien trop fort pour la Fed dont l’objectif est à 2%. Les chiffres de Mars ne sont donc pas bons, en particulier pour les données cœur cad hors alimentation et hors énergie.

Facteurs de stimulation/ralentissement de l’activité

A ce stade de votre lecture, vous devriez avoir une vue plus claire :

- du niveau actuel de l’activité économique aux USA ainsi que son évolution à court terme,

- du niveau d’emploi

- de la dynamique de l’inflation

Intéressons nous maintenant aux facteurs qui peuvent le plus stimuler ou ralentir l’activité dans les prochains mois :

- Les revenus des consommateurs et leur épargne

- La dynamique du crédit

- La politique monétaire de la FED : Taux d’intérêt et outils non conventionnels (QE, …)

- La politique budgétaire

Revenu des consommateurs

Le revenu disponible réel (cad corrigé de l’inflation) a augmenté de 1.1% au T1 contre 2.0% au T4. Même s’il s’agit d’un chiffre moins bon, la croissance des revenus (salaires, revenus financiers, revenus immobiliers, …) reste supérieure à l’inflation. Cette augmentation des revenus soutiendra la croissance de l’activité.

Epargne des consommateurs

L’épargne des particuliers continue de baisser à 755.7 milliards, elle était de 1040 milliard il y a un an. La baisse du volume d’épargne ainsi que du taux d’épargne est continue. Mais elle n’a pas encore atteint le niveau de 200/300 milliards qui est historiquement un seuil minimum. Le consommateur peut donc encore tirer 400 à 500 milliards de son épargne pour alimenter la croissance de l’activité.

Crédit

Le volume total de crédit mesuré par la FED fin Avril est de 17 514,15 Milliards $. Il était de 17 580,86 Milliards fin Mars.

Source : Board of Governors of the Federal Reserve System (US), Bank Credit, All Commercial Banks [TOTBKCR], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTBKCR, April 30, 2024.

La distribution de crédit ainsi que les dépôts bancaires sont en baisse. Le crédit ne va donc pas soutenir l’activité et de l’emploi des semaines à venir.

Qu’en est-il des taux d’intérêt, vont ils venir au secours du crédit puis de l’activité ?

Politique monétaire

Taux

Mise à jour au 30 Avril.

Les taux, longs ont sensiblement progressés depuis la fin Mars. Le taux à 10 ans s’est même dangereusement rapproché du plus haut touché fin octobre.

La hausse des taux longs continue de peser sur la distribution du crédit ce qui va continuer de peser sur l’activité économique et cela d’autant plus que les taux réels (taux 10 ans – taux d’inflation) sont largement positifs.

Regardons maintenant la courbe des taux qui reste toujours inversée (Taux longs < Taux courts)

Ce point est important à surveiller car l’inversion de la courbe des taux est un indicateur statistiquement très fiable qu’une récession se produira dans les 6 à 18 mois après l’inversion.

L’inversion a débuté il y a 16 mois, fin 2022. Et de fait, même si la récession n’est pas là, l’inversion de la courbe des taux commence à peser sur la croissance, l’emploi. Comme la FED n’arrive toujours pas à ramener l’inflation vers 2%, elle va encore garder ses taux directeurs « élevés » quelques mois. Et la courbe va rester inversée.

En plus du contrôle de la courbe des taux, la FED dispose d’autres outils qualifiés de non conventionnels. Regardons ce qu’il en est.

Politique monétaire non conventionnelle

Mise à jour au 30 Avril.

La FED poursuit la réduction de son bilan. Elle le fait de façon assez régulière comme on peut le voir sur le graphique ci-dessous. selon les dernières informations communiquées par la FED, la réduction du bilan va continuer à ce rythme jusqu’en Juin puis être ralentie.

Il ne faut donc pas espérer de soutien à l’activité économique via le bilan de la FED. En tout cas pour 1, voir 2 trimestres.

Politique budgétaire

En même temps que la Fed conduit une politique restrictive visant à faire baisser l’inflation, le gouvernement fédéral augmente le déficit budgétaire et la dette publique comme jamais auparavant.

Il n’y a rien d’étonnant à cela, car il est bien rare qu’un président se représente devant les électeurs en réduisant les dépenses …

Mais là, on atteint des montants historiques. Le niveau de 34001 Milliards d’USD a été atteint fin Décembre 2023.

34 Mille Milliards de dollars …

Le chiffre est sidérant, effrayant, mais le gouvernement Biden favorise l’activité économique (en poussant la résolution du problème de la dette à plus tard). Cette frénésie de dépense publique ainsi que le stock d’épargne COVID sont les deux raisons majeurs de la forte croissance économique des derniers mois.

Les données les plus récentes laissent penser que le gouvernement US a un peu plus de difficultés à placer sa dette sur les marchés. Rien de dramatique, mais peut être suffisament pour qu’il arrête d’appuyer sur l’accélérateur.

Conclusion pour l’économie Américaine

Mise à jour du 30 Avril

Compte tenu de ce que nous venons de voir, tout porte à croire que la tendance actuelle à une croissance de moins en moins dynamique va se poursuivre pendant un ou deux trimestres pour arriver à une croissance proche de zéro.

Le scénario inverse d’une ré-accélération de la croissance paraît improbable car la globalité des facteurs de stimulation de l’économie est plutôt entrain de diminuer que l’inverse.

Quels risques ?

En dehors du scénario d’un ralentissement linéaire, qu’est ce qui pourrait accélérer la baisse de l’activité économique ?

Risque de crise financière

- Le risque d’un nouvel incident financier comme celui survenue avec la SVB (Silicon Valley Bank) en Mars 2023 est toujours présent.

- La Fed grâce à la réduction de son bilan continue de se libérer des marges de manœuvre et pourra intervenir massivement si besoin. Elle l’a fait en 2008, pendant le COVID. Le plus probable est qu’elle le refera. A chaque fois cela génère d’autres problèmes (concentration des richesses, perte de valeur de la monnaie, inflation, …) mais qui sont vus comme moins graves qu’une crise économique.

- Et factuellement, les indicateurs de stress analysés (conditions financières, stress financier, …) montrent un niveau d’inquiétude faible.

A ce stade, une crise financière de grande ampleur est assez improbable, car la FED interviendrait immédiatement comme elle l’a déjà fait par exemple en Mars 2023.

Risque sur la dette publique

Cela fait tellement longtemps que de nombreux analystes pointent la spirale infernale de l’endettement publique. Mais pour le moment, les USA n’ont pas de problème important pour financer leur déficit. Le gouvernement US est aidé en cela par plusieurs facteurs :

- A court terme, la Fed qui en soldant son compte de reverse repo libère des centaines de milliards qui peuvent partir sur les bonds du trésor à court term (T-bills). Il reste encore 400 milliards de reverse repo de la Fed.

- A moyen / long terme : La FED peut toujours monétiser une partie de la dette

- A moyen / long terme : La dette US bénéficie systématiquement du « fly to quality » en cas de crise.

Impact pour les investisseurs

Ceci ne constitue que mon avis personnel et nullement un conseil.

Le contexte économique devraient être moins porteur dans les 1 à 2 trimestres à venir. En particulier pour les sociétés exposées à la consommation Américaine.

Les très grandes valeurs (Microsoft, …) obéissent à d’autres logiques, elles sont tirées en avant par d’autres dynamiques que celle l’économie US.

Les indices larges (russell 2000, S&P 500) devraient continuer de moins bien performer que les grandes valeurs.

La question du financement de la dette fédérale pourrait aussi devenir un sujet quand le ralentissement économique sera là. Mais compte tenu des intérêts en présence, cela n’arrivera probablement pas avant les élections de Novembre. Si l’on considère comme moi que la prochaine crise de la dette sera résolue par une monétisation partielle de la dette, l’investissement complémentaire en Or semble une bonne option.

A vous de jouer !

Cet article touche à sa fin, et j’espère qu’il vous a apporté des pistes de réflexion intéressantes. Si vous l’avez trouvé utile, n’hésitez pas à le partager en un clic :

Pour ne rien manquer de l’actualité d’epargnebourse.fr, inscrivez-vous dès maintenant à la Newsletter Hebdomadaire et recevez directement les dernières analyses et tendances du marché :