Modifié le 13 janvier 2024 par epargnebourse.fr

Ce point hebdomadaire a été mis à jour avec les données disponibles après la journée du Vendredi 05 Janvier 2024

Chaque semaine, je réalise 4 analyses pour les lecteurs investisseurs et traders :

- Celle de l’économie Américaine

- Celle de l’économie de la zone Euro

- L’analyse technique du S&P 500

- L’analyse technique du CAC 40

Contenu de l’article

Analyse monétaire et crédit

Mise à jour au 12 Décembre.

Je reprends ici une partie de la conclusion de l’article d’analyse de L’inflation aux USA et en Zone Euro mis à jour du 12 Décembre et incluant l’inflation US de Novembre

Aux États-Unis, le rythme de croissance des prix continue de ralentir à 3.1%. L’inflation cœur, est à 4.0% ce qui est loin de l’objectif de la Fed qui est à 2%.

L’inflation cœur mesure la hausse des prix hors énergie et hors nourriture conformément à la définition ci-dessous de la Fed.

Taux : Forte baisse des taux longs

La courbe des taux US reste toujours inversée (taux longs < Taux courts)

Pour rappel, l’inversion de la courbe des taux est un indicateur fiable d’une récession 6 à 18 mois après l’inversion. L’inversion a débuté il y a 12 mois, fin 2022.

Les taux longs sont repartis un peu à la hausse cette semaine.

Les bons chiffres économiques de la semaine ont fait douter les marchés sur la proximité de la baisse des taux de la Fed et cela à poussé les taux à la hausse.

Liquidité et indice de stress financier de la Fed

La liquidité fournie par la Fed était de 6228,1 Milliards ce Vendredi contre 6151,8 Milliards en fin de semaine dernière. La différence est de 76,3 Milliards.

La situation de la liquidité s’est normalisée après la baisse de fin d’année.

La baisse des opérations Reverse Repo a repris (-135 Milliards en une semaine).

NB : La Fed utilise les opérations de Reverse Repo pour retirer la liquidité excessive du marché.

Le volume restant de reverse Repo est maintenant de 694 Milliards.

La « liquidité de la Fed » utilisée sur ce blog est définie comme :

Liquidité de la Fed = Bilan de la Fed – Compte du Trésor US déposé à la Fed (TGA) – Opérations de Refinancement Inversées (Reverse Repo).

Cette définition donne une bonne approximation. Elle est par ailleurs facile à calculer à partir de données publiques. Elle est couramment utilisée par les analystes depuis les politiques de QE.

De son coté, l’indice du Stress financier de la Fed de St Louis en date du 29/12 est à -0,55 contre -0,51 en fin de semaine dernière. Le système financier Américain tourne sans aucune difficulté, aucun stress, pas le moindre frémissement. Pour rappel, cet indicateur avait sonné l’alerte une semaine avant la faillite de la SVB en Mars 2023.

Conditions financières de la Fed

Les conditions financières mesurées par la Fed arrêtées au 29/12 étaient à -0,479 contre -0,476 une semaine plus tôt.

Source : Federal Reserve Bank of Chicago, Chicago Fed National Financial Conditions Index [NFCI], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/NFCI, January 05, 2024.

Cet indicateur est publié avec une semaine de retard il faut donc l’utiliser avec précaution. Sur les niveaux actuels, il n’indique absolument aucun stress financier.

L’article de fond sur ce qui cet indicateur exceptionnel est ici.

Crédit

Le volume total de crédit mesuré par la FED au 27/12 est ressorti à 17362,72 $ Milliards contre 17357,06 $ Milliards une semaine plus tôt.

Source : Board of Governors of the Federal Reserve System (US), Bank Credit, All Commercial Banks [TOTBKCR], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTBKCR, January 05, 2024.

La distribution de crédit s’améliore doucement depuis fin Novembre. La baisse des taux longs produit déjà ses effets.

La Fed qui n’a toujours pas changé ses taux directeurs est prise à contre pied par les marchés qui en faisant baisser les taux longs, contribuent à la hausse du volume de crédit ce qui va faire réaccélérer l’économie et possiblement relancer l’inflation, au moins en partie.

Analyse de l’Activité de l’économie Américaine

Emploi Américain

Mise à jour du 05 Janvier :

Voici un résumé des derniers indicateurs d’emploi aux USA :

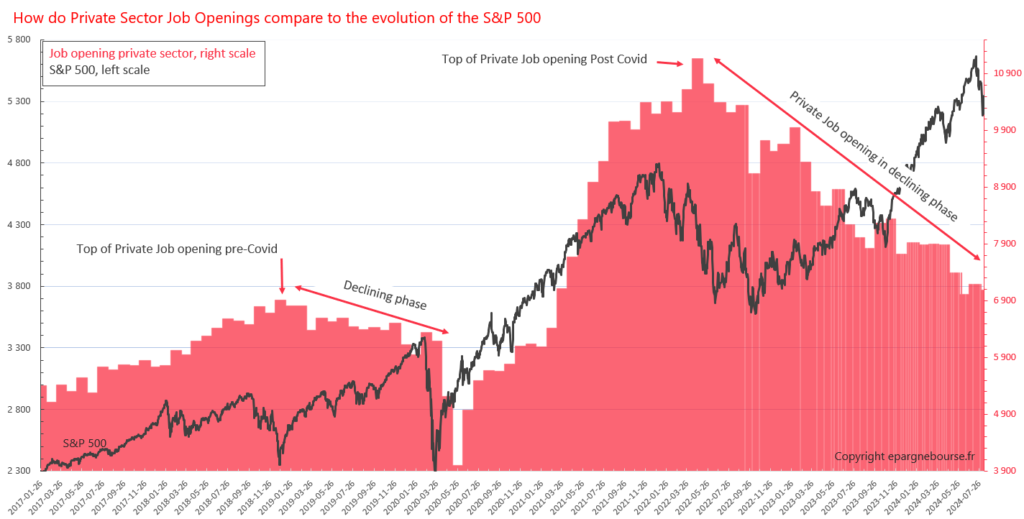

Les toutes dernières donnés hebdomadaires publiées sont légèrement meilleures que les précédentes. A noter que le nombre d’offres d’emploi actualisé chaque semaine à partir du site indeed.com est lui encore en baisse. Je ne peux pas reproduire ces données en raison du copyright, vous pouvez les consulter sur le site de la Fed de st Louis.

Les marchés boursiers n’ont pas vraiment réagit à la publication de ces données hebdomadaires qui donnent un tableau contrasté.

Les données mensuelles, restent encore dans la moyenne des 2 dernières années avec une petite une tendance à la dégradation, en particulier pour les créations d’emploi (JOLTS).

Pour une vue complète, vous pouvez consulter : La dernière analyse complète des indicateurs d’emploi USA.

Croissance de l’économie américaine

Mise à jour du 23 Décembre :

Le chiffre définitif de la croissance du troisième trimestre est à 4.9 %. Un chiffre incroyablement fort après une période aussi longue de hausse des taux.

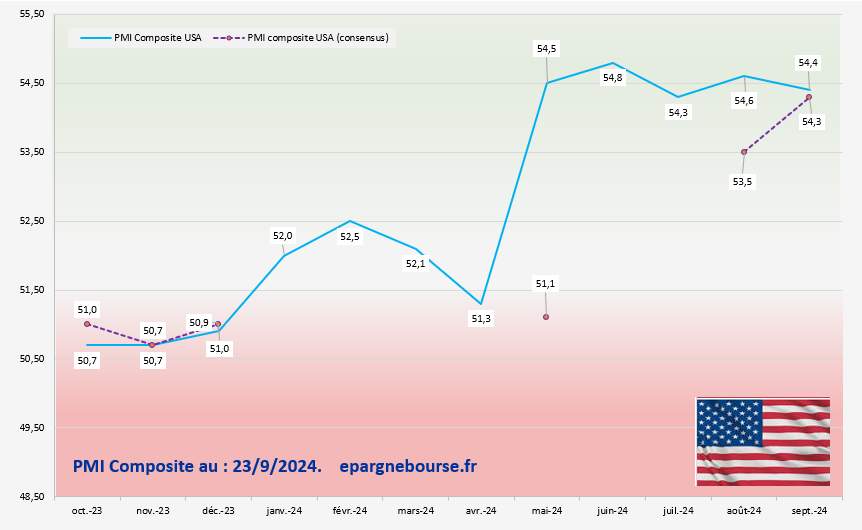

Les derniers PMI pour Décembre (50.9) sont en amélioration. Avec des PMI des services particulièrement dynamiques.

Le weekly economic index de la Fed est à 2.92% c’est encore un niveau particulièrement élevé.

L’économie Américaine reste en croissance au T4. Probablement pas de 4.9% comme au T3 mais certainement sur un rythme de au moins 2%. C’est un sacré contraste avec ce coté de l’Atlantique.

Conclusion pour l’économie Américaine

Mise à jour du 05 Janvier :

- Activité économique et emploi :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 4.9%.

- Les toutes dernières données de l’emploi, du crédit et les PMI, ainsi que le WEI de la Fed laissent penser que la croissance US a réaccéléré en fin de T4 après avoir ralenti au début du T4.

- La croissance du PIB au T4 sera plus modeste qu’au T3 mais très probablement bien au dessus de 2%. Cad à un niveau qui ferait rêver les Européens.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore et toujours d’actualité. On est même pour le moment sur un no landing.

- La courbe des taux s’est inversée fin 2022, il est statistiquement probable qu’une récession se matérialise aux USA entre 6 et 18 mois plus tard. Nous sommes au milieu de la fourchette de durée et pour le moment, il n’y a pas de récession en vue. Finira t-elle par arriver ou cette inversion de la courbe des taux échappera t-elle à la règle ?

- Inflation et prix :

- A 3.1%, l’inflation annuelle reste encore assez loin de la cible de 2%. L’inflation cœur à 4.0% ne baisse plus très rapidement.

- La dernière inetervention de J Powell et les prévisions de la Fed laissant entrevoir 3 baisses de taux en 2024 sont l’officialisation de ce que les marchés attendaient. Les taux directeurs vont baisser en 2024, la question est de savoir dans quelle proportion.

- Taux et crédit :

- Même s’ils sont remontés un peu cette semaine, les taux des emprunts US restent en forte baisse par rapport à fin octobre.

- La baisse des taux longs combinée à des statistiques d’emploi solides ont fait repartir la distribution de crédit à la hausse. Il y a là un risque possible sur les futures baisses de taux de la Fed.

- Bilan et liquidité de la Fed :

- La Fed poursuit la réduction de son bilan

- La liquidité de la Fed est difficile à lire en raison des ajustements de fin d’année sur les opérations de reverse repo.

- Risque financier :

- Le risque d’un nouvel incident financier comme celui survenue avec la SVB (Silicon Valley Bank) en Mars 2023 est toujours présent. Mais il diminue avec la baisse des taux longs. Rien dans les indicateurs analysés (conditions financières, stress financier, …) n’indique le moindre début de matérialisation de ce risque.

- La capacité du système financier Américain à encaisser cette hausse des taux est vraiment remarquable.

- Par ailleurs, la Fed grâce à la réduction de son bilan continue de se libérer mois après mois des marges de manœuvre et pourra intervenir massivement si besoin.

- Les guerres en Ukraine et au Moyen Orient ne semblent pas avoir le moindre effet négatif sur l’économie Américaine. L’économie de défense tourne à plein régime, le gaz liquéfié est exporté en masse vers l’Europe, …

Impact pour les investisseurs :

- A moyen terme : Vers un ralentissement voir un tassement des profits

- La dynamique positive de l’économie Américaine qui se ralentie, certes modérément, et l’augmentation des couts de financement n’aideront pas les sociétés Américaines à augmenter fortement leurs bénéfices.

- La forte baisse des taux longs depuis fin Octobre repousse les effets négatifs sur les couts de financement (et de re-financement).

- La forte baisse des taux longs, la reprise de la distribution de crédit et la dynamique de l’activité risque de peser sur les prix ce qui pourrait inciter la Fed à ne pas détendre les taux directeurs aussi rapidement que ne l’anticipe le marché.

- A court terme : Pas de stress financier

- Le risque de crédit, est toujours présent mais aucun indicateur avancé ne décèle le moindre signe de matérialisation.

- Je ne peux pas commenter la liquidité de la Fed cette semaine compte tenu des changements de fin d’année.

A vous de jouer

Cet article se termine, j’espère qu’il vous aura intéressé. Ce blog est totalement gratuit pour vous. Mais il nécessite beaucoup de travail pour moi. Si vous souhaitez apporter votre soutien à epargnebourse.fr, n’hésitez pas à partager le lien avec vos proches, laisser un commentaire ou me contacter (contact@epargnebourse.fr). Vos retours sont très importants pour m’aider à améliorer et faire connaitre ce blog.

Restez informé en vous inscrivant à la Newsletter Hebdomadaire :

Conclusions précédentes

Afin d’améliorer le référencement du site, et de diminuer ma charge de travail, je mets à jour le même article chaque semaine plutôt que de créer un nouveau post.

Par soucis de transparence, je conserve ci-après les conclusions des semaines précédentes.

Conclusion du 15 Décembre

Mise à jour du 15 Décembre :

En conclusion :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 5.2%.

- Les toutes dernière données de l’emploi et les PMI, ainsi que le WEI de la Fed laissent penser que la croissance US réaccélère après avoir ralenti au début du trimestre 4. La croissance du PIB au T4 sera plus modeste que au T3 mais très probablement au dessus de 2%.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore et toujours d’actualité. On est même pour le moment sur un no landing.

- Le risque d’un nouvel incident financier comme celui survenue avec la SVB (Silicon Valley Bank) en début d’année est toujours présent. de nombreux analystes mentionnent des pertes latentes très importantes dans les bilans bancaires. Mais, tant qu’il n’y a pas de ventes forcées comme cela était arrivé à la SVB, il n’y a pas de matérialisation des pertes et il n’y a donc pas de problème. Et pour le moment, aucun indicateur ne décèle la moindre matérialisation du risque.

- La FED continue de réduire la taille de son bilan et nous a montré depuis le début de l’année qu’elle y arrive tout en protégeant le système financier, en tout cas le cœur de celui-ci cad les grandes banques et les déposants. En cas de monté du stress financier, elle interviendra probablement massivement pour éviter un risque systémique.

- Les risques liés à la guerre au moyen Orient ne semblent pas avoir le moindre effet négatif sur l’économie Américaine. Leur économie de défense tourne à plein régime, ils exportent leur gaz liquéfié vers l’Europe, …

Impact pour les investisseurs :

- A court terme, le facteur dominant est que le marché est piloté par la baisse des opérations des reverse Repo de la FED. Cette situation est très pénible car la hausse du marché se fait sur des facteurs décidés dans quelques bureaux de la Fed. Ils peuvent aussi bien continuer deux mois que s’arrêter du jour au lendemain ou se poursuivre encore 2 mois. Ces mécanismes et surtout leurs timing ne sont réellement compris et connus que d’une minuscule minorité d’intervenants des marchés (très grandes banques Américaines, grands fonds spécialisés, …).

- Les taux restent toujours relativement hauts ce qui entraine une hausse des couts de financement (et de re-financement).

- Le ralentissement de l’économie Américaine est modérée pour le moment (soft landing), voir (no-landing).

- Le marché de l’emploi en petite dégradation depuis Septembre mais il reste sur des bons niveaux

- Le risque de crédit, est là mais aucune matérialisation en ce moment.

A moyen terme, la dynamique de l’économie Américaine qui se ralentie et l’augmentation des couts de financement n’aidera pas les sociétés Américaines à augmenter leurs bénéfices / action. Mais pour le moment, l’activité est solide, et le système financier est parfaitement serein.

On a donc des risques potentiels sous contrôle, mais une solidité réelle. Ceci est vrai tout à la fois pour l’activité économique et pour le système cardio vasculaire financier.

Conclusion du 08 Décembre

En conclusion :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 5.2%.

- La baisse du crédit, la hausse du chômage et les PMI laissent penser que la croissance du PIB au T4 sera plus modeste tout en restant quand même forte.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore et toujours d’actualité. On est même pour le moment sur un no landing.

- Le risque d’un nouvel incident financier comme celui survenue avec la SVB en début d’année est toujours présent. de nombreux analystes mentionnent des pertes latentes très importantes dans les bilans bancaires. Mais, tant qu’il n’y a pas de ventes forcées comme cela était arrivé à la SVB, il n’y a pas de matérialisation des pertes et il n’y a donc pas de problème. Et pour le moment, aucun indicateur ne décèle la moindre matérialisation du risque. Attention toutefois car l’élastique est tendu (montée très rapide des taux = baisse très rapide des obligations d’états + augmentation du cout de l’endettement) et ce type d’événement explose généralement en quelques jours donc la situation peut changer radicalement en 2 ou 3 jours.

- La FED continue de réduire la taille de son bilan et nous a montré depuis le début de l’année qu’elle y arrive tout en protégeant le système financier, en tout cas le cœur de celui-ci cad les grandes banques et les déposants. En cas de monté du stress financier, elle interviendra probablement massivement pour éviter un risque systémique.

- Les risques liés à la guerre au moyen Orient ne semblent pas avoir le moindre effet négatif sur l’économie Américaine. Leur économie de défense tourne à plein régime, ils exportent leur gaz liquéfié vers l’Europe, …

Impact pour les investisseurs :

- A court terme, le facteur dominant est que le marché est piloté par la baisse des opérations des reverse Repo de la FED. Cette situation est très pénible car la hausse du marché se fait sur des facteurs décidés dans quelques bureaux de la Fed. Ils peuvent aussi bien continuer deux mois que s’arrêter du jour au lendemain ou se poursuivre encore 2 mois. Ces mécanismes et surtout leurs timing ne sont réellement compris et connus que d’une minuscule minorité d’intervenants des marchés (très grandes banques Américaines, grands fonds spécialisés, …).

- Les taux restent toujours relativement hauts ce qui entraine une hausse des couts de financement (et de re-financement).

- Le ralentissement de l’économie Américaine est modérée pour le moment (soft landing)

- Le marché de l’emploi en petite dégradation depuis Septembre mais il reste sur des bons niveaux

- Le risque de crédit, est là mais aucune matérialisation en ce moment.

A moyen terme, la dynamique de l’économie Américaine qui se ralentie et l’augmentation des couts de financement n’aidera pas les sociétés Américaines à augmenter leurs bénéfices / action. Mais pour le moment, l’activité est solide, et le système financier est parfaitement serein.

On a donc des risques potentiels sous contrôle, mais une solidité réelle tant de l’activité que du système cardio vasculaire financier.

Conclusion du 24 Novembre

En conclusion :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 4.9%.

- La baisse du crédit, la hausse du chômage et les PMI laissent penser que la croissance du PIB au T4 sera plus modeste.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore d’actualité. ON est même pour le moment sur un no landing.

- Le risque d’un nouvel incident financier comme celui survenue avec la SVB en début d’année est toujours présent. Mais aucun indicateur ne décèle la moindre matérialisation. Attention toutefois car l’élastique est tendu (montée très rapide des taux = baisse très rapide des obligations d’états + augmentation du cout de l’endettement) et ce type d’événement explose généralement en quelques jours donc la situation peut changer radicalement en 2 ou 3 jours.

- La FED continue de réduire la taille de son bilan et nous a montré depuis le début de l’année qu’elle y arrive tout en protégeant le système financier, en tout cas le cœur de celui-ci cad les grandes banques et les déposants. En cas de monté du stress financier, elle interviendra probablement massivement pour éviter un risque systémique.

- Les risques liés à la guerre au moyen Orient ne semblent pas avoir le moindre effet négatif sur l’économie Américaine. Leur économie de défense tourne à plein régime, ils exportent leur gaz liquéfié vers l’Europe, …

Impact pour les investisseurs :

- Taux toujours hauts = Hausse des couts de financement

- Ralentissement de l’économie américaine de façon modérée pour le moment (soft landing)

- Marché de l’emploi en petite dégradation

- Risque de crédit, mais aucune matérialisation en ce moment

- La dynamique de l’économie qui se ralentie n’aidera pas les sociétés Américaines à augmenter leurs bénéfices / action

Conclusion du 17 Novembre

En conclusion :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 4.9%.

- La baisse du crédit et la hausse du chômage laissent penser que la croissance du PIB au sera plus modeste.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore d’actualité.

- Le risque d’un nouvel incident comme celui survenue avec la SVB en début d’année est toujours présent. Mais aucun indicateur ne décèle la moindre matérialisation. Mais ce type d’événement explose généralement en quelques jours donc la situation peut changer très rapidement.

- La FED continue de réduire la taille de son bilan et nous a montré depuis le début de l’année qu’elle y arrive tout en protégeant le système financier, en tout cas le cœur de celui-ci cad les grandes banques et les déposants. En cas de monté du stress financier, elle interviendra probablement massivement pour éviter un risque systémique.

- Les risques liés à la guerre au moyen Orient ne semblent pas avoir le moindre effet négatif sur l’économie Américaine.

Conclusion du 10 Novembre

En conclusion :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 4.9%.

- L’inflation s’est stabilisée à 3.7%, il semble que la Fed ne poussera pas ses taux directeurs plus haut. La question est maintenant de savoir combien de temps elle va les maintenir au niveau actuel. Plus elle attendra, plus l’économie se dégradera.

- La baisse du crédit donne une orientation négative à la croissance à venir.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore d’actualité. Il faudra quand même surveiller les prochaine données sur l’emploi car celui-ci se dégrade.

- Le risque d’un nouvel incident comme celui survenue avec la SVB en début d’année est toujours présent. Mais aucun indicateur ne décèle la moindre matérialisation.

- La FED continue de réduire la taille de son bilan et nous a montré depuis le début de l’année qu’elle y arrive tout en protégeant le système financier, en tout cas le cœur de celui-ci cad les grandes banques et les déposants. En cas de monté du stress financier, elle interviendra probablement massivement pour éviter un risque systémique.

- Les risques liés à la guerre au moyen Orient ne semblent pas avoir le moindre effet négatif sur l’économie Américaine.

Conclusion du 03 Novembre

En conclusion :

- L’économie Américaine a fini le T3 en fanfare avec une croissance à 4.9%.

- L’emploi se dégrade doucement, ce qui n’est pas pour déplaire aux marchés et à la Fed car cela aide à réduire l’inflation

- L’inflation s’est stabilisée à 3.7%, il semble que la Fed ne poussera pas ses taux directeurs plus haut.

- Les nouvelles données disponibles cette semaine montrent que le soft landing, reste encore d’actualité.

- Il est toujours prématuré d’envisager une baisse des taux.

- Le risque d’un nouvel incident comme celui survenue avec la SVB en début d’année est toujours présent.

- La FED continue de réduire la taille de son bilan et nous a montré depuis le début de l’année qu’elle y arrive tout en protègeant le système financier, en tout cas le cœur de celui-ci cad les grandes banques et les déposants. Et qu’en cas de baisse trop rapide et trop forte, elle interviendra probablement massivement pour éviter un risque systémique.

- Les risques liés à la guerre au moyen Orient ne semblent pas avoir d’effet sur l’économie Américaine.